事業承継税制の「特例措置」が落とし穴にはまる原因に

事業承継を語るうえで欠かせない「経営承継円滑化法」について、押さえておきましょう。

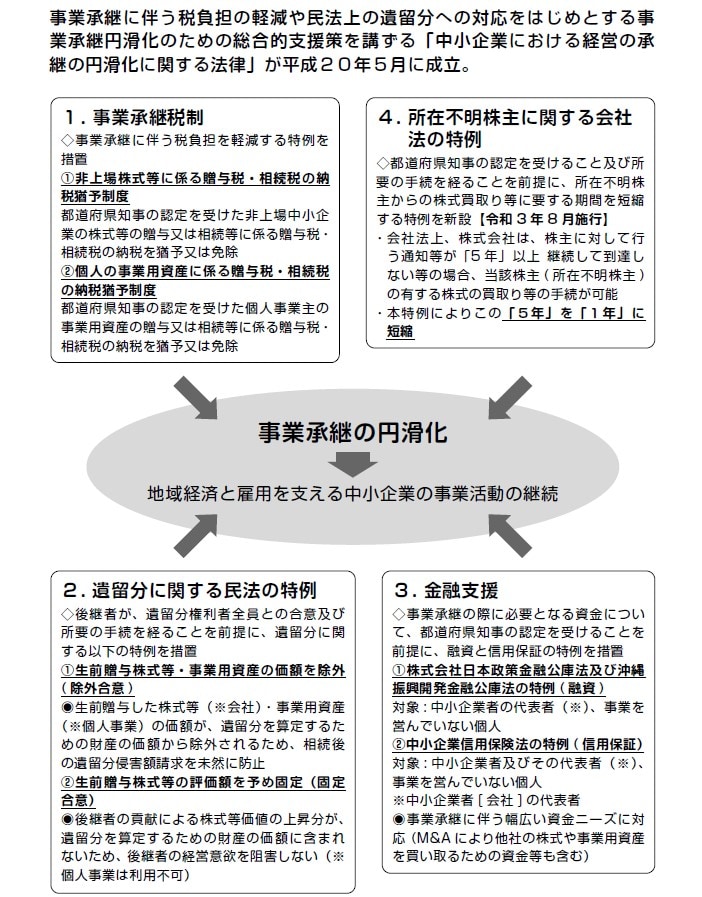

この法律は、2008年に中小企業の事業承継を円滑にするために成立しました。

背景には少子高齢化が進み、経営者も高齢化し、後継者がなかなか定まらない中小企業が増えてきたことがあります。後継者がいないために黒字廃業してしまうケースが増えてしまえば、多くの雇用が失われることになります。

そのような現状を憂慮した国が、中小企業の承継を後押しする施策が必要と判断し、「経営承継円滑化法」が生まれました。

経営承継円滑化法は、[図表1]のように四つの柱から構成されています。中でも事業承継税制(納税猶予制度)は、皆さんにもよく知られているものでしょう。

2009年にスタートした事業承継税制は、要件が厳しかったためになかなか活用が進みませんでした。

そこで、2018年に「特例措置」が10年間限定で創設され、株式を後継者に贈与した際に“贈与税の全額が猶予される”制度となりました。

相続の際に猶予された贈与税は免除となり、相続税の計算において相続税が全額猶予される。これが特例措置です。この制度をうまく活用すれば税務的・財務的にメリットは大きいのですが、実はここに落とし穴が生まれやすくなります。

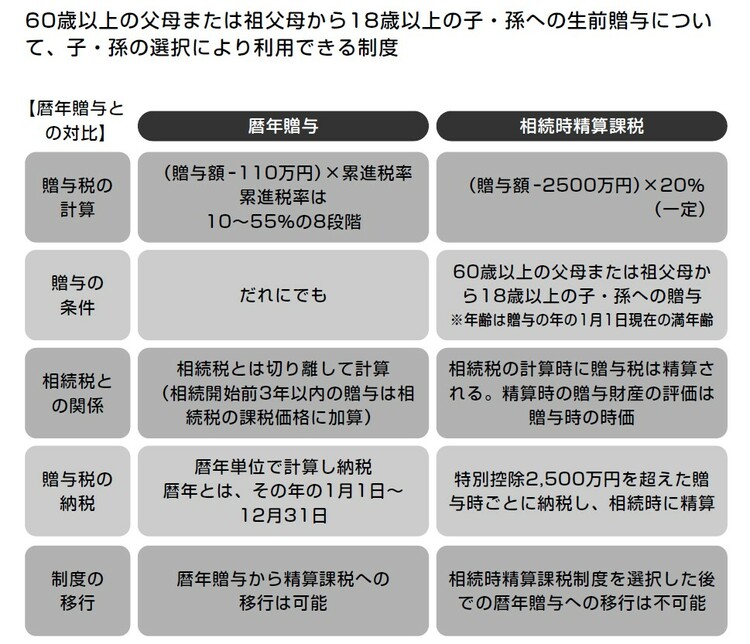

たとえば、20億円の株式を贈与すれば、約4億円(相続時精算課税併用。[図表2]の用語解説参照)の贈与税が課されますが、特例措置を利用すると、これが相続時にまで全額猶予されるのです。

4億円の贈与税を後継者が準備することは非常にハードルが高いので、猶予されることは大きなメリットといえます。しかし、このときに、将来の相続の際には、株をもらっていないきょうだいの遺留分を侵害することが“ほぼ確定”してしまいます。

社長と後継者は、事業承継税制の活用のために、さまざまな書類を整えて、専門家にフィーも払い、手続きを進めて「対策ができた!」と思っています。

しかし、実は煩雑な手続きを頑張った分だけ、大きな落とし穴を自ら掘ってしまっていたことを知らされるのは、相続のときです。

それは10年後、20年後のこと。ですから、この問題はなかなか気づきづらいのです。