2018年の民法改正で何が変わったのか?

「遺留分に関する法律が、相続を複雑にしている」という問題意識は、かねてより事業承継、株式の承継以外の場面でも広くありました。そのため、2018年の民法改正で、遺留分制度は大きく変更されました(施行は2019年7月1日)。

まず、遺留分を侵害された相続人は、被相続人(亡くなった方)から多額の遺贈または贈与を受けた者に対して、遺留分侵害に相当する額を金銭で請求することになりました。そして、「遺留分を算定するための財産の価額」は以下のようになりました。

遺留分を算定するための財産の価額=(相続時における被相続人の積極財産の額)+(相続人に対する生前贈与の額〔原則10年以内〕)+(第三者に対する生前贈与の額〔原則1年以内〕)–(被相続人の債務の額)

ここでいう「原則10年以内」とは、例えば「兄は医学部に行って高額な教育費をかけてもらったが、私は全然かけてもらっていない」というような、20年、30年前のお金の偏りについては持ち出さないようにしましょう、ということです。

しかし、「贈与の当事者双方が遺留分権利者に損害を加えることを知って行った贈与」はこの限りではなく、無制限にさかのぼる、とされています。

ですから、法律の改正からまだ日が浅いため一概にはいえませんが、先代から後継者への株式の贈与から10年以上が経過していた場合でも、「事情によっては、相続の際には持ち戻される可能性がある」と考えておくほうが無難と考えられます。

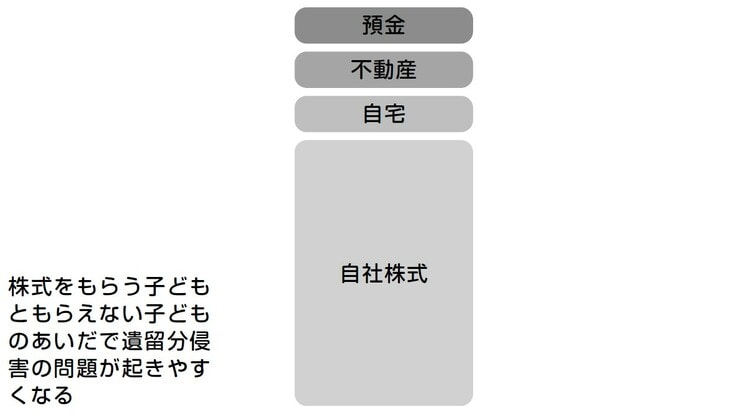

経営者の財産が株式に集中してしまう理由

たとえば、「経営者の財産の8割以上が自社株式である」というケースで、子が3人いて、うち1人を後継者に指名したとします。

株式をすべて後継者に渡せば、残る2割の株式以外の財産を他のきょうだいで分けることになったときに、遺留分侵害が起きてしまいます。

3人きょうだいで配偶者がいなければ、非後継者2人の遺留分は3分の1の半分で、6分の1ずつ。2人合わせて3分の1。

それなのに8割以上の財産が後継者のものになってしまうからです。

後継者は後継者で、株式以外の財産(特に現金)を相続しづらくなり、納税資金に困ることになります。

ではなぜ、経営者の財産は、ほとんどが株式に集中してしまうのでしょうか?

それは「経営者心理」と呼べるもののせいかもしれません。