「5月16日~5月22日のFX投資戦略」のポイント

〈ポイント〉

・先週は金曜日発表の期待インフレ率という指標を受けて、米金利と米ドルは反発

・今週は徐々に注目度が高くなってきた米債務上限問題の動向に要注意

・米ドル/円は上値重く、132~137円中心での展開を想定

先週の振り返り=米金利も米ドルも一進一退続く

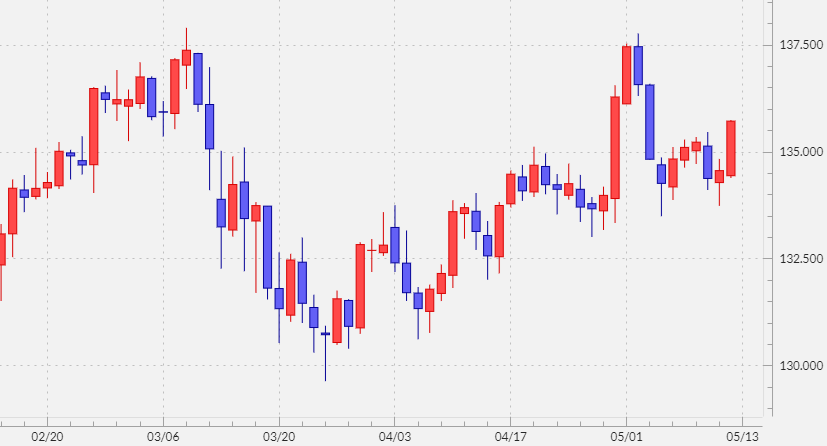

先週は、米国のインフレ指標、4月のCPI(消費者物価指数)、PPI(生産者物価指数)がともに予想より弱い数字だったことを受けて米金利が低下、それに連れる形で米ドル/円も134円割れへ下落する場面がありました。

ただ、金曜日に発表されたミシガン大学の消費者期待インフレ率が予想より強い結果となると米金利が上昇し、米ドル/円も135円台後半まで反発となりました(図表1参照)。

このように、CPI、PPIで売られた米ドルが、ミシガン大学の消費者期待インフレ率を受けて買い戻されるといった展開は、基本的に4月と同じものでした。

このミシガン大学の期待インフレ率という指標は、今回の利上げ局面でFRB(米連邦準備制度理事会)が最初に0.75%の大幅利上げを決めた2022年6月にパウエル議長が記者会見で言及し、以来注目度が高まりました。

先週発表された主な米経済指標の結果は以下の通りです。4月PPIの対前年上昇率は2.3%まで低下、数字だけならFRBのインフレ目標、2%にかなり接近してきました。ただCPIの対前年上昇率はまだ5%を小幅に下回ったに過ぎません。こういったなかで、ミシガン大学の消費者期待インフレ率が発表された後は、6月のFOMC(米連邦公開市場委員会)での利上げ観測も一部で浮上したようです。

・4月CPI=予想5.0%、結果4.9%

・4月PPI=予想2.6%、結果2.3%

・5月ミシガン大学消費者期待インフレ率(1年先)=予想4.4%、結果4.5%

実は、4月もCPI、PPIが予想より弱い結果となったことで、5月FOMCでの利上げ見送り説が浮上しましたが、ミシガン大学の期待インフレ率の結果を受けて利上げ予想が再燃し、結果的に利上げは行われるところとなりました。では今回はどうなったのでしょうか。

米ドル/円への影響の大きい米金利は、2年債利回り、10年債利回りとも約2ヵ月も狭い範囲で方向感のない展開が続きました(図表2参照)。

米金融政策や景気の先行き見通しなどを受けて、この間のレンジを抜けて米金利に新たな方向性が出るかは、米ドル/円の今後の行方を考える上で大きな手掛かりになりそうです。