政府支出の実際は…

ところで、実際の政府支出には、たとえば、予算執行の前に国債が発行されるとか、日本銀行が国債を政府から直接引き受けることは法律で原則禁止されているとかいった、様々な制度上の制約が課せられています。

そこで、これらの制度上の制約を前提とした上で、政府があらかじめ国債を新規に発行し、その新規国債を民間銀行が購入し、政府が財政支出を行う場合を考えてみましょう。

それは、次のようなプロセスになります。

(1)政府は財政支出を行うにあたり、国債を新規に発行して、民間銀行に売却する。

なお、民間銀行が新規発行国債を購入するためには、あらかじめ日銀当座預金を有している必要がありますが、この日銀当座預金は日銀が創造し、供給したものです。民間銀行の日銀当座預金は、民間預金を原資としたものではありません。

(2)民間銀行が新規発行国債を購入すると、その購入額分だけ、民間銀行の日銀当座預金が減り、政府が日銀に開設した政府預金が増える。

(3)政府が財政支出を行うと、政府預金が、支出先の民間事業者の口座がある民間銀行の日銀当座預金に振り替えられ、民間銀行はその民間事業者の預金を増やす。つまり、(2)で民間銀行が国債を購入して減った分の日銀当座預金は、ここで戻っている。

(4)こうして、財政支出は、それと同額だけ民間部門の預金(民間貯蓄)を増やすが、日銀当座預金の額は変わらないので、金利は不変である。

というわけで、やはり、国債を発行すると、民間貯蓄が減って金利が上がるということはないことが確認できました。

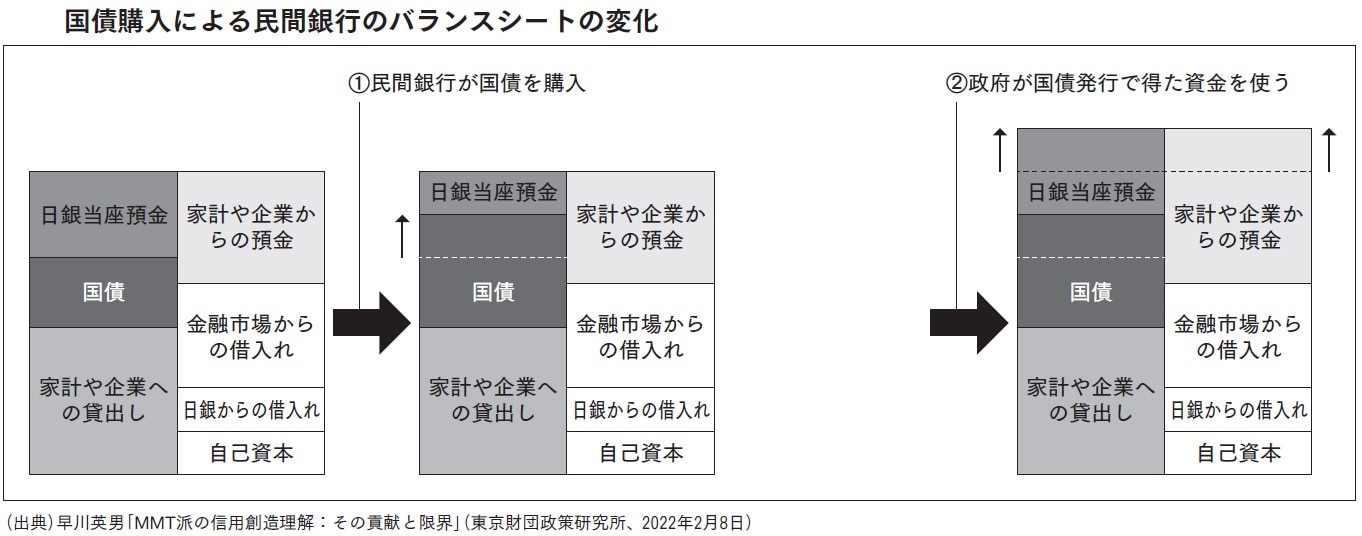

この点について、早川英男氏は、民間銀行のバランスシートで解説しています(「MMT派の信用創造理解:その貢献と限界」(東京財団政策研究所、2022年2月8日)参照)。

まず、民間銀行が国債を購入すると、民間銀行のバランスシートの資産サイドで国債保有が増え、支払いに使った日銀当座預金が同額だけ減る。

次に、政府が国債調達で発行した資金を使うと、その代金が家計や企業の預金として流入し、(銀行全体としては)それと同額の日銀当座預金が増える。

この2段階のプロセスの結果、民間銀行のバランスシートの資産サイドで国債保有が増加し、負債サイドでは家計や企業の預金が増加するのです([図表3])。

以上のように、政府が国債を発行して財政支出を行っても、民間貯蓄は減るわけではなく、むしろ、その反対に増えますし、金利が上がることはありません。

それだけではありません。

日銀は、民間銀行から国債を買い取ることで、民間銀行の日銀当座預金を増やし、金利を下げることができます。

中央銀行は、金利をコントロールすることができるのです。その意味でも、金利の上昇を心配する必要はないわけです。

実際、日銀は、黒田東彦総裁の下で、「量的緩和政策」と称して、巨額の国債を購入し、金利をきわめて低い水準に抑えてきました。

もっとも、今後、景気が回復してインフレ気味になると、日銀は、量的緩和政策を終了し、金利を引き上げるかもしれません。

もし、そうなったら、政府は、大量の国債を保有する日銀に対して、巨額の利子を支払わなければならなくなり、財政危機になる。そう懸念する論者も少なくありません。

しかし、その懸念は杞憂(きゆう)です。

政府は債務を負って創造した通貨を、日銀への利払費に充てればよいだけの話だからです。利払いができなくなるとか、そのために増税が必要になるということはありません。

ついでながら、日銀は、利子の受け取り等によって利益が出た場合は、日本銀行法第53条の規定にもとづき、それを国庫に納付することになっています。つまり、政府が日銀に支払った利子は政府に戻ってくるのです。

中野 剛志

評論家