平等ではなく公平に分けるためには「生前贈与」も含めて考えるべきだが…困難・不可能

(1)生前に〝特に〟贈与を受けていたのを「特別受益」という

もめ事で多いのは「お兄ちゃんは、家を建てたときにお父さんから援助を受けていたよね」「そういうお前は嫁入りで持参金もらったじゃないか!」という実質的に生前に行う財産分けです。

財産としてもらっていなくても「同居して家賃分得したじゃないか!」「盆正月に特別にご馳走してもらっていただろう!」「特に可愛がってもらっていたじゃないか」などと、言い出したら際限がありません。困難です。不可能です。

ですから民法では最低限のルールを設けています。

でも家族によって納得し合えるならこのルールに従わなくてもよいのです。「仲良し家族」なら互いに多少のことは我慢し合うものです。

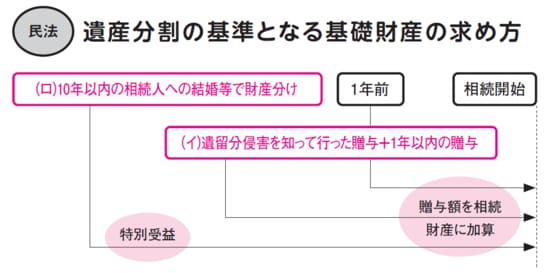

どうにもならなくなったときに民法が定める、相続財産に加算する生前の贈与と特別受益の最低限のルールが以下です。

(イ)贈与=相続開始時1年のものが原則ですが、双方が遺留分侵害を知って贈与したものである場合には、1年超のものも含む

(ロ)特別受益=相続開始前10年以内の相続人への婚姻・養子縁組のため、生計の資本としての贈与

(2)民法上では一種の割り切りがなされた

相続人については、2019年7月施行の改正民法で原則として亡くなった方の死亡前10年以内のものに限り特別受益としました。

それ以前は、「30年前の結婚式の持参金2,000万円」や「20年前の海外留学で1,000万円」等々でもめました。しかし、「30年前の2,000万円は現在の価値で5,000万円だ」と、これも際限ありません。もう、民法のうえでは割り切ったのです。

ところで、前述のように家族で納得すれば自由です。「仲良し家族」の現実はそれが多いようです。

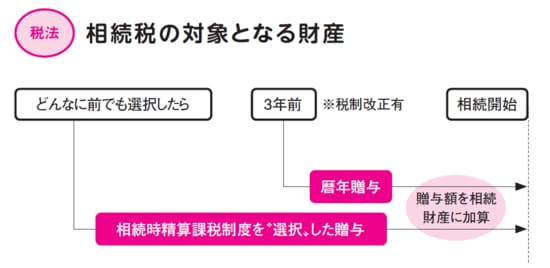

(3)相続税法は民法と異なって強制である

民法は前述のように、遺産分割や遺留分の計算をするのは任意です。しかし、相続税法は、図表4のように一定の生前贈与は強制的に相続財産に加算します。

相続税法の方が強制となると、勢い相続税法に従った遺産分割が多いのも事実です。

しかし、「それはそれ」として両方を適用して遺産分割をすることも決して少なくありません。それが図表4の例です。

相続税法では、どんな遺産分割をしても、基本的には税額が変わらないという構造で作られています。しかし、構造上はそうでも、現に分け方によって税額が異なってくるのが事実です。