2.申告期限の延長ができる

災害やその他やむを得ない理由により申告期限までに申告できないときは、その理由の止んだ日から2ヵ月以内に限り、その期限が延長されます。

さらに、その被災状況などが広範囲の場合には、国税庁長官の告示により国税の申告期限などが、また、都道府県や市町村の条例により地方税の申告期限などが延長されます。

また、納税者個々に事情がある場合には、税務署長に申請することによって延長することができます。

3.期限後申告も可能である

申告期限の延長の承認を受けていないが、何らかの事情により期限内に申告できない場合があります。このような場合には申告期限後であっても、納税申告書を提出することが可能です。この申告を期限後申告といいます。

しかし、期限後申告であっても、申告期限から2週間以内に申告書が提出され、かつ、納付すべき税額の全額が納期限までに納付されている場合には、ペナルティである無申告加算税は課されません。

なお、4に後述する「決定」または「更正」があることを予知しないで申告をした場合には、無申告加算税は5%に軽減されます。

4.申告しなかったら税額を決定する

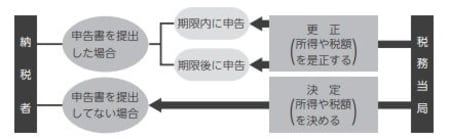

申告書を提出すべき納税者が、納税申告書を提出しなかった場合には、税務当局がその納税者の所得や税額を決めることができます。この手続きを「決定」といいますが、納付すべき税額が生じないときは、決定は行われません。

これに対して、申告書が提出されていることを前提として、税務当局が申告書を検討し、その記載内容に誤りがある場合には、所得や税額を是正することができます。この是正する手続きを「更正」といいます。

税務署の処分に不満があるときはどうするのか

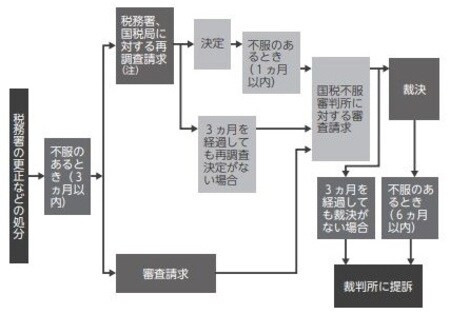

1.まず再調査請求をする

更正や決定など税務署の処分に不服があるときは、処分があったことを知った日の翌日から3ヵ月以内に処分を行った税務署などに対して、再調査請求をすることができます。

再調査請求が行われると、税務署などは、請求内容を調査して結論を出します。この結論を「決定」といいます。この決定が、再調査請求をした日から3ヵ月経過してもなされないときは、決定を待たずに審査請求をすることができます。

また、上記の再調査の請求を経ずに、直接国税不服審判所長に対して「審査請求」をすることもできます。

2.なお不服のときは審査請求をする

再調査請求に対する税務署などの決定を受けた後において、なお不服があるときは、その決定通知を受けた日の翌日から1ヵ月以内に、国税不服審判所に審査請求をすることができます。

審査請求がなされると、国税不服審判所では調査・審理を行い、結論を出します。この結論を「裁決」といいます。この裁決にあたって、国税不服審判所は、一定の手続きを経ることによって、国税庁長官の通達と異なる法令解釈による裁決を行うこともできます。

なお、更正または決定により納付すべき税額および附帯税額などの税金は、通知日の翌日から1ヵ月を経過する日までに納付しなければなりません。そのため、再調査請求や審査請求が行われていても、その税金の徴収は猶予されません。

3.裁判所に訴訟することもできる

国税不服審判所の裁決を受けた後になお不服があるときは、裁決を知った日から6ヵ月以内に、裁判所に訴訟を起こすことができます。

訴えの提起があった場合には、一般行政事件と同様に審理され、最終的には最高裁判所でいずれが正当か決められることになります。

小島 浩司

監査法人東海会計社 代表社員

福嶋 久美子

税理士法人中央総研資産税部 税理士