売上高支払利息・割引率は「1%以内」を目安に経営を改善すべし

売上の1%を超える金利負担は軽くない!

PLを読む際には、A社のように支払利息が営業利益を吹き飛ばす形になっていないかをまずチェックします。

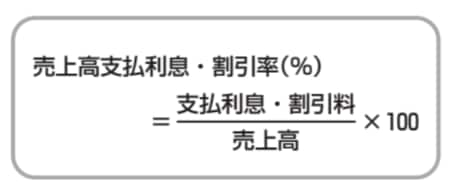

売上高に対する支払利息の割合を示す「売上高支払利息・割引率」は、決算書の格付け評価に多大な影響を及ぼす重要指標です。この比率は高くても1%に収まるようにすべきです。

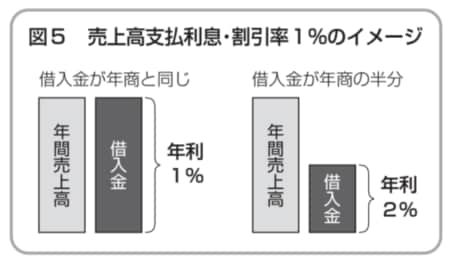

売上高支払利息・割引率は[図表1]のような計算式で表現できます。そのため、[図表2]からわかるように、売上高支払利息・割引率1%の状況は、次の状況と同等です。

・年商(売上高)に匹敵する借入金を年利1%で借りている

・年商(売上高)の半分の借入金を年利2%で借りている

一般に、適正な借入金の上限は「年商の半分」までといわれています。借入金が年商の半分を超えるのは「借金が多い会社」であり、年商に達すると明らかに「過剰債務の会社」です。一方、中小企業の借入金利は1~2%程度である場合が多く、財務内容が悪い会社は3%以上になる場合もあります。

このようにみると、売上高支払利息・割引率1%は、警戒を要するギリギリの数値であることが分かるでしょう。筆者の分析では、この比率が1.5%以上に達している会社は、ほとんどの場合、過剰債務に陥っています。

もっとも、営業利益率が5%以上の会社なら、売上高支払利息・割引率が1%を超えても、何とかなるかもしれません。売上×5%の営業利益から売上×1%の利息を支払い、その残りで元金を返済すればいいからです。

しかし全体でみると、営業利益率5%を毎期コンスタントにあげられる中小企業はそう多くありません。

営業利益率は、小売業や卸売業で1%、製造業で2〜3%といったところです。そこからさらに景気などの影響を受けるわけですから、売上の1%を超える金利負担は決して軽くありません。

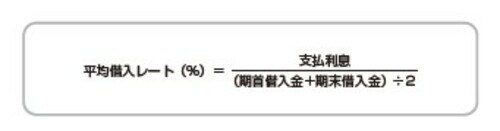

借入金利は「平均借入レート」で推測

「平均借入レート」で分かることとは?

銀行員は、[図表3]のような計算式を用い、支払利息を借入残高で割った「平均借入レート」を計算することによって、その会社の資金調達力や支払利息の妥当性をチェックします。

平均借入レートが高いことは、会社に対する取引銀行の評価が低いことを意味します。信用力が低い会社ほど、銀行の借入金利は高くなるからです。

また、[図表4]からわかるように、平均借入レートが4~5%以上になるなど、極端に高い場合は、高利の借入や簿外債務(BSに記載していない借金)を隠ぺいしている可能性が疑われます。

逆に、借入レートが低すぎる場合は、期中に発生した支払利息を全額計上していないのではないかと銀行に思われてしまいます。「未払いの利息を計上していない」「利息を費用に計上せず棚卸資産などの資産に計上している」というのは、よくあるパターンです。

安田 順

安田経営診断事務所 代表

中小企業診断士

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら