銀行は「本業の利益」を重視する

「本業が赤字体質になっていないか」常にチェックされている…

まず損益計算書(PL)について、基本的な点を確認しておきましょう。

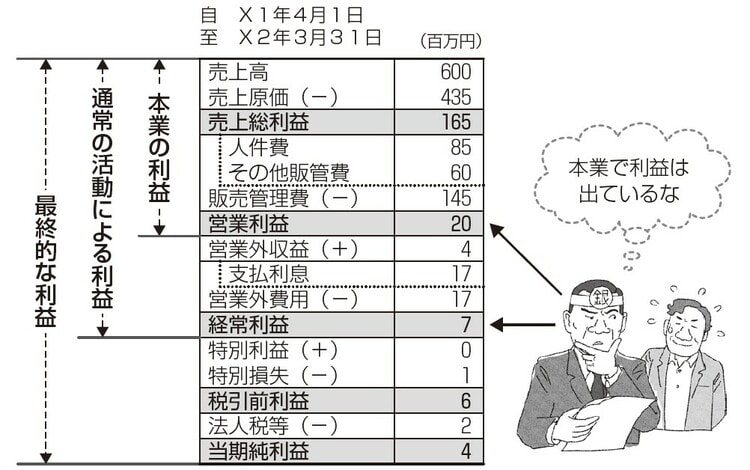

[図表1]をご覧ください。PLには、売上総利益、営業利益、経常利益など5つの利益が記載されていますが、銀行員が重視するのは「営業利益」と「経常利益」です。

営業利益は、商品やサービスなどを仕入れ、販売し、経費を払った後の「本業の利益」です。

経常利益は、営業利益に営業外収益を足して、営業外費用を引いた後の利益です。

営業外収益は「受取利息・配当金」「不動産賃貸料」「雑収入」など、営業外費用は「支払利息・割引料」「保証料」「雑損失」などです。

これらは毎年一定の金額が発生するので、経常利益は「通常の活動による利益」と定義されます。ただし、経常利益の大部分は営業利益なので、経常利益もほぼ「本業の利益」ということができます。

銀行員は、本業の利益によって企業は維持されると考えます。このため、経常利益の赤字が2期以上続いている会社は「本業が赤字体質の会社」と思われて、銀行の融資が降りにくくなります。

これに対して、PLの一番下にある当期純利益は、特別な要因でその期だけに発生した特別損失を引いた後の最終利益。営業利益と経常利益が黒字で、特別損失によって当期純利益が赤字になった場合は、本業の利益が確保されているので、銀行はあまり問題視しません。

もっとも、毎年のように当期純利益の赤字が続いている場合は別です。銀行が許容するのは、あくまでも「一時的な赤字」です。

経常利益は「経常的であるか」をみられる

一時的な収入は「営業外収益から外して」実態をみる

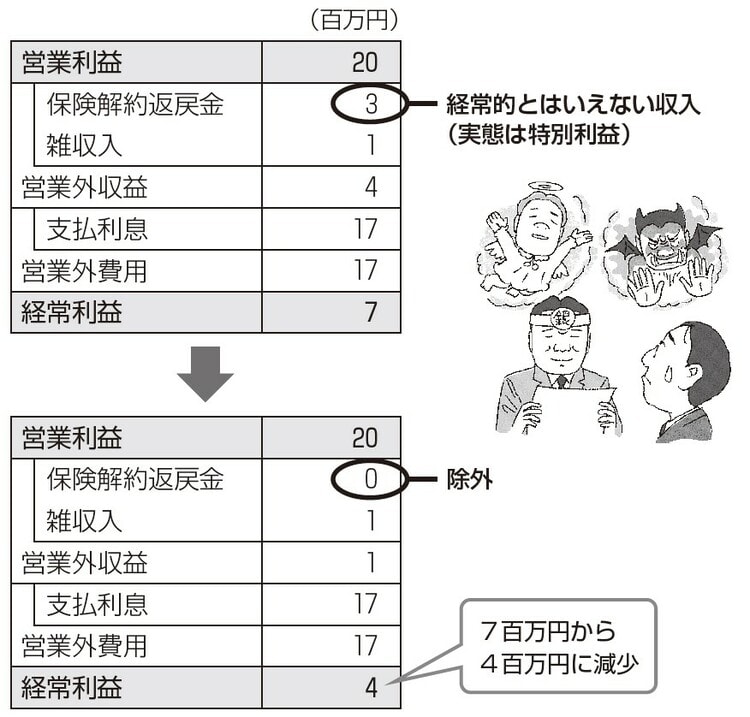

銀行員は、PLに計上された経常利益が、本当に経常的であるかチェックします。

A社のPLでは、営業外収益に雑収入4百万円が計上されていました。勘定科目内訳明細書で雑収入の内訳を確認すると、[図表2]上の表のとおり、うち3百万円は保険解約返戻金でした。

保険解約返戻金は、生命保険の契約を解約したときに払い戻されるお金のことです。営業外収益に計上されますが、保険の解約はそう頻繁に起こるものではないので、経常的とはいえません。

この場合、銀行員は保険解約返戻金3百万円を営業外収益から外し、実質的な経常利益を4百万円と判断します([図表2]下表)。

安田 順

安田経営診断事務所 代表

中小企業診断士

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら