本記事のポイント

・長期金利引き上げにサプライズの効果が大きく出た

・日銀の政策修正は「緩和縮小」ではない

・時間の経過とともに下げた分は修正か

日銀の金融政策決定会合・FOMCを受けての株式市場

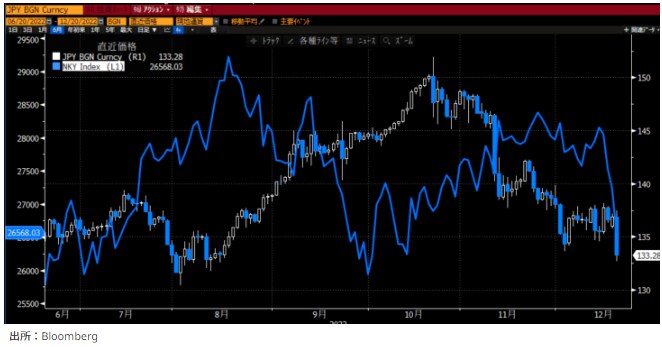

日銀は本日、長期金利の「上限」を0.25%から0.5%に引き上げた。10年物国債の利回りは急上昇し、円も急伸、日経平均は急落した。市場ではこのタイミングでの政策修正を予測する声はほとんどなかっただけに、市場は「サプライズ」による過剰反応をみせた、というのが第一義的な捉え方である。

また、先週にFOMC等のビッグイベントを終えた今週は、クリスマス休暇に入る海外投資家も多く、模様眺め気分が強かった。なおさら「サプライズ」の効果が大きく出たといえるだろう。長期金利の「上限」が0.25%から0.5%に引き上げられたが、それによって日経平均が700円近くも急落する理論的根拠はまったくない。よって、本日の急落は冒頭で述べた「サプライズ」による過剰反応である。

まず、市場の誤解と動揺を誘ったのは「日銀、緩和縮小」と報じられたことだ。今回の修正はあくまで「長短金利操作の運用の一部見直し」であって、その内容が、長期金利の変動幅を、従来の「±0.25%程度」から「±0.5%程度」に拡大する、というものだ。そして、日銀の公表文書のこの文言の前には、「国債買入れ額を大幅に増額しつつ」とある。

注には、本日公表する「長期国債買入れ(利回り・価格入札方式)の四半期予定」では、従来の月間7.3兆円から9兆円程度に増額する、と書かれている。緩和縮小どころか、国債買い入れ増額である。よって、今回の修正は「緩和縮小」ではない。

この点は黒田総裁も会見ではっきり述べている。黒田総裁は記者会見の冒頭で、「市場機能の改善をはかる」と説明したうえで、「金融緩和の効果をより円滑にするためのもので利上げではない」と強調した。そのうえで「出口戦略の一歩ということではない。議論するのは時期尚早だ」とも述べた。そもそも、このタイミングで緩和を縮小に向かわせて、いいことはひとつもない。政府が目指す、GXも賃上げもますます難しくなるだろう。この点についての詳細な議論は別の機会に譲る。

次に、株価急落を誘った、「緩和縮小という誤解」「サプライズによる過剰反応」以外の理由があるかみてみよう。まず急激な円高を嫌気したという説。しかし、これも理論的な話ではない。今年、ドル円が円高方向に巻き戻った局面では、日経平均はたいてい上昇基調にあった。

ドル円相場が130円台前半にあった夏場には株価は高値を追っていた。いまの為替水準がそれほど企業業績に悪影響を与える水準とは思えない。

株価の理論価格の面からは、金利上昇は確かに理論価格を押し下げる。しかし、日銀がYCCで抑え込んでいたのは10年債利回りだけだから、ほかの年限の金利は既に上昇していた。

1日で10年債利回りが15bps跳ね上がったからといって、日経平均が700円近く下げるというのはまったく理論的ではない。そもそも日本株は、異常な低金利の日本の金利をもとにしたバリュエーションはワークしないだろう。たとえば、S&P500は年初に4,800ポイントという史上高値をつけ、いまは約3,800ポイントだ。予想EPSは年初が220、いまが230くらいでほぼ変化がない。長期金利だけが年初の1.6%から現在3.6%と2%上昇した。リスクプレミアムは0.50%低下した。

220/(1.6%+3%)=4,783

230/(3.6%+2.5%)=3,770

実際の株価は、2%の金利上昇+0.50%のリスクプレミアム低下でほぼ説明できる。同じことをTOPIXでやってみよう。日本の10年債利回りは歪んでいるので20年債利回りを使う。TOPIXは年初が2,000、いまは1,900ポイントだ。予想EPSは年初が150、いまが160くらいでほぼ変化がない。長期金利は年初の0.5%から現在1.2%と0.7%上昇した。このEPSと金利で株価を説明するにはリスクプレミアムが7%もあることになる。

150/(0.5%+7%)=2,000

160/(1.2%+7%)=1,951

20年債の年初からの利回り変化70bpsを使っても、TOPIXはほぼ理論的に変動しない。1日で10年債利回りが15bps上昇したことに対する株価の動きは、ほぼノイズであろう。まとめると、今日の動きはサプライズによる過剰反応であり、時間の経過とともに下げた分の修正が起こるだろう。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】