70代以上は平均2318万円の貯蓄額

数年前、「老後2000万円問題」が話題になりました。老後資金が足りないというのは、総務省の「家計調査報告」から導き出された数字です。老後生活をキャッシュフローでみると年金だけでは足りないことは各種データからもハッキリしています。

総務省の「家計調査報告(貯蓄・負債編)2021年(令和3年)」から、老後の収入や貯蓄の実態をみていきましょう。

まず、「家計調査報告」の調査より、2人以上世帯の平均収入をチェックしていきます。

▶2人以上世帯の平均収入

・平均:633万円

・20代:594万円

・30代:661万円

・40代:761万円

・50代:874万円

・60代:609万円

・70代以上:426万円

2人以上の世帯の平均年収は633万円。20代から50代にかけては、年齢が上がるにつれて世帯収入も増えています。50代の世帯収入は874万円でピークとなります。

一方、60代からは収入が大きく減少しています。60代609万円、70代以上は426万円まで減少していきます。

次に、世代別の貯蓄額と負債額を見ていきましょう。

▶2人以上世帯の年代別・平均貯蓄額

・平均:1,880万円

・20代:414万円

・30代:774万円

・40代:1134万円

・50代:1846万円

・60代:2537万円

・70代以上:2318万円

貯蓄額は年齢が上がるにつれて、増えています。40代からは1000万円台に乗り、50代1846万円、60代で2537万円となります。70代でも2318万円の貯蓄額があります。

次に、負債額をチェックします。

▶2人以上世帯の年代別・平均負債額

・平均:567万円(513万円)

・20代:802万円(750万円)

・30代:1452万円(1374万円)

・40代:1172万円(1080万円)

・50代:692万円(618万円)

・60代:214万円(172万円)

・70代以上:86万円(62万円)

※カッコ内は住宅・土地のための負債(主に住宅ローン)

30代と40代の負債額が1000万円超となり、非常に多くなっています。この世代は住宅ローンを組んでいるために負債額が大きいと考えられます。

一方、年齢が上がるにつれて負債額は減っていきます。住宅ローンを完済して、負債額も急激に減っていきます。

このデータからは30代で住宅ローンを組み、50代までローンを返済をしている過程でこのような推移となっていると予想されます。

【衝撃データ】家計資産4000万円超!やっぱり高齢者世帯は金持ちだった?

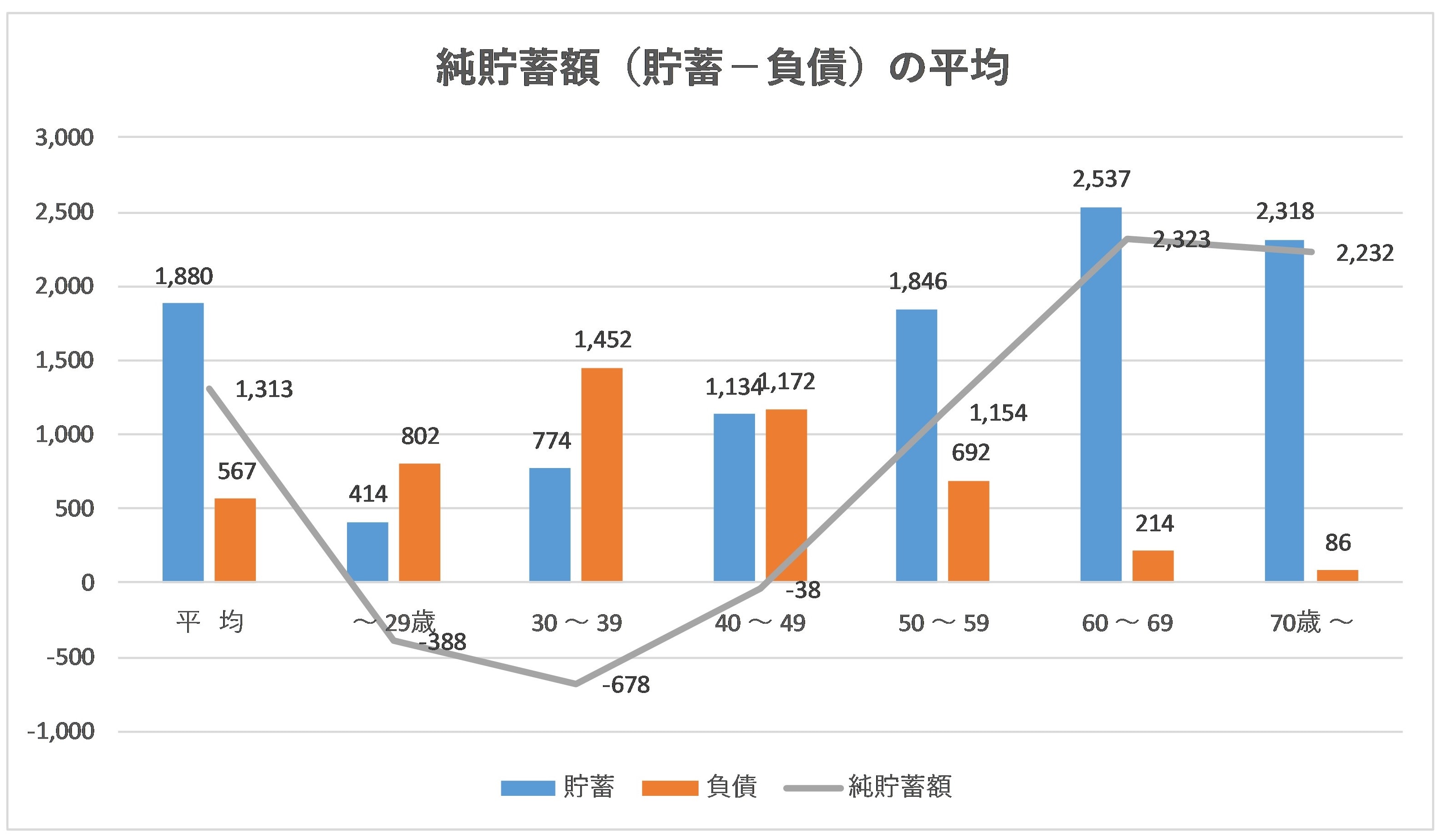

それでは、貯蓄から負債額を引いた「純貯蓄額」をみていきましょう。

▶2人以上世帯の純貯蓄額(貯蓄-負債)の平均値

・平均:1,313万円

・20代:-388万円

・30代:-678万円

・40代:-38万円

・50代:1,154万円

・60代:2,323万円

・70代以上:2,232万円

純貯蓄額は20代~40代ではマイナスになっている一方、50代で一気に黒字に転じ、1000万円を超えます。

結婚や住宅の購入など、大きなイベントが起きるタイミングである30代は負債が最も大きくなっています。

しかし、その後は徐々に純貯蓄が増える傾向が見て取れます。60代で2323万円、70代以上で2232万円です。

金融広報中央委員会の調査「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」から2人以上世帯の平均金融資産をみてみましょう。

▶2人以上世帯の平均金融資産保有額(金融資産を保有していない世帯を含む)

・平均:1563万円(中央値450万円)

・20代:212万円(中央値63万円)

・30代:752万円(中央値238万円)

・40代:916万円(中央値300万円)

・50代:1386万円(中央値400万円)

・60代:2427万円(中央値810万円)

・70代以上:2209万円(中央値1000万円)

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<