【事例6】譲渡担保に入れた自宅を取り戻す

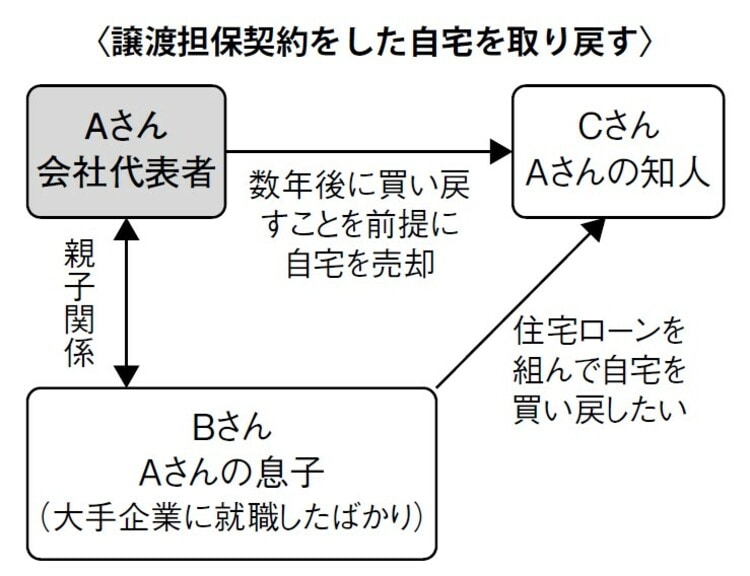

- Aさん:会社代表者 Bさん:Aさんの息子(大手企業に就職したばかり)

- Cさん:Aさんの知人

Aさんは自身が経営している会社が立ち行かなくなり、連帯保証人でもあったことから、自宅を差し押さえられる可能性がありました。自宅不動産の価値は5,000万円で住宅ローンが2,000万円ほど残っていました。

Aさんが知人のCさんに相談したところ、2,000万円で自宅不動産を買うのでこれで住宅ローンを完済し、5年以内にAさんの息子で就職したばかりのBさんが住宅ローンを組んで買い戻せばいいという提案をしてくれました。Aさんにとっては、まさに渡りに船です。すぐにその提案に従いました。

Aさんは、その後も自宅不動産に住み続けており、固定資産税の納付書はCさんへ送付されるものの、都度Aさんへ転送されて彼が支払っていました。

そして3年後、Bさんも就職して3年が経ち、住宅ローンを組めるようになりました。

そこで約束どおり買い戻したいとCさんへ声を掛けたところ、Cさんから「自宅不動産の価値である5,000万円で買い取るのであれば手放す。そうでなければ第三者に売却するので引っ越してほしい。家賃も払わず3年間住んでいたのだから差額3,000万円は3年分の家賃だ」と言われてしまいました。

困り果てたAさんとBさんは、不動産業者に相談することにしました。不動産業者は、自宅不動産の価値が5,000万円以上あることを確認したうえで、「これを2,000万円で手に入れたとなると税金の問題が生じますよ」とCさんに説明したのですが、聞く耳をもちません。らちがあかないので知り合いの弁護士につなぐことにしました。

このケースのように不動産売買契約のなかには、形式は売買でありながら実質は貸金担保であることが珍しくありません。

問題を複雑にさせるのは、契約書の形式が売買とまったく同じというところです。ただし、受領した売買代金を返金する予定がある(不動産は買い戻す)、代金が相場よりかけ離れている、売買したのに売主が住み続けている、などの場合は実質は貸金担保だと主張しやすくなります。最高裁平成18年2月7日判決でも、「買戻特約付売買契約の形式が採られていても、目的不動産の占有の移転を伴わない契約は、 特段の事情のない限り、債権担保の目的で締結されたものと推認され」るとしています。要するに買戻しの約束の有無のほか、売主が占有したままかどうかが重要だとしているのです。

本件でも買戻し特約が契約書には明示されてはいませんでしたが、価値が5,000万円の不動産を2,000万円で売買されていることから、AさんとBさんの証言をもって買戻し特約があるものと認められる可能性が高いといえます。

さらに占有もAさんのままだったので、貸金担保の契約(正式には譲渡担保契約といいます)だと認定してもらうことができました。

貸金担保の契約ならば、Cさんはこの不動産を担保物ではなく自らの所有物と扱ってもらうために支払った額と実際の不動産価格の差額をAさんに支払う必要があります。この金銭のことを清算金といいます。