保険料の支払いができないと、契約はどうなる?

★保険料の払込猶予期間

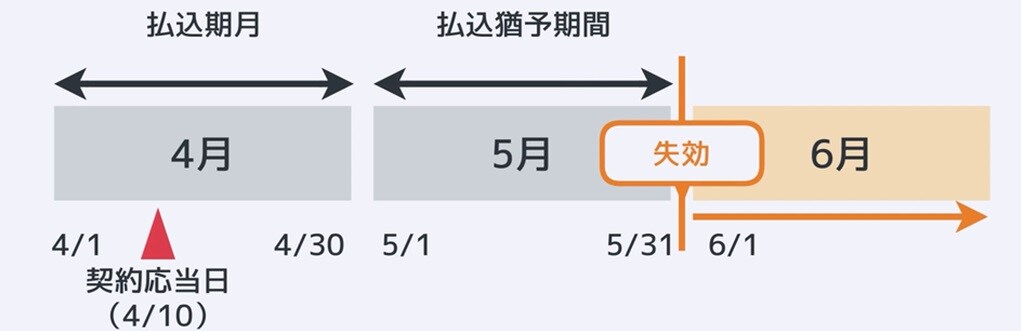

払込期月までに保険料の払込みがない場合は、直ちに契約が失効するのではなく、一定の猶予期間が設けられています。この期間を「払込猶予期間」といいます。

保険料の払込猶予期間は、払込回数により異なりますが、月払いの場合は払込期月の翌月1日から翌月末日までとなっています。

半年払いおよび年払いの場合は、払込期月の翌月1日から翌々月の応当日となっています。

払込猶予期間のうちに保険料の払込がなかった場合には、契約は失効するか、自動振替貸付制度が適用されます。

★契約の失効と復活

払込猶予期間か満了しても保険料の払込みがなく、保険料の自動振替貸付制度が適用されない場合には、保険契約は効力を失います。

これを失効といいます。

ただし、いったん失効した契約でも、3年以内であれば、もう一度、告知・診査をおこなうことで、契約を元の状態に戻すことができます。

これを復活といいます。

復活した場合、保険料は失効前と変わりませんが、保険契約者はそれまでに滞納している保険料に利息を合わせ、まとめて払い込む必要があります。

★自営業者の国民健康保険の制度についてはこちらをチェック

「自営業者の国民健康保険とは」療養給付・高額療養費・出産育児一時金・埋葬費について

★自動振替貸付制度

保険料の払込みがないまま猶予期間が過ぎると契約は原則として失効しますが、保険会社に立て替えてもらう制度があります。

これを自動振替貸付制度といいます。

これは、払込猶予期間までに保険料が払い込まれなかった場合、解約返戻金の範囲内で、保険料に相当する金額を、保険会社が自動的に立て替えて、契約を継続させる制度です。

この場合、保険契約者は、立て替えてもらった保険料を保険会社に返済するとともに、利息も支払わなければなりません。

★払済保険と延長保険

保険料の払込みができなくなってしまった場合、払済保険と延長保険という方法もあります。

払済保険とは、保険料の払込みを中止し、その時点での解約返戻金を元手にして、保険期間を変えずに、同じ種類の一時払いの保険に切り換えたものをいいます。

払済保険の保険金額は以前の契約よりも低くなります。

また、特約が付いていた場合、その特約は消滅します。

一方、延長保険とは、保険料の払込みを中止し、その時点での解約返戻金を元手にして、保険金額を変えないで、一時払いの定期保険に切り換えたものをいいます。

特約が付いていた場合、その特約は消滅します。

保険会社からお金を借りられる「契約者貸付制度」も

解約返戻金の範囲で、保険会社からお金を借りることができる制度を契約者貸付制度といいます。

借入金には、当然に利息が付きますが、返済はいつでも行うことができ、解約時や保険金受取時の金額から未返済額を差し引くこともできます。

★生命保険の見直しについてはこちらをチェック

【契約内容】生命保険の見直しについて事例と対応方法を解説 【FP3】

契約の見直し

ライフスタイルの変化などから保険の内容が不十分になった場合には、保険契約を見直す必要が出てきます。

現在の契約を解約することなく保険契約の見直しを行うには、次のような方法があります。

★契約転換制度

見直しの方法の一つは、現在契約している生命保険の責任準備金や積立配当金を転換価格として、新たに契約する生命保険の保険料に充当する方法です。

これは契約転換制度といいます。保険の下取りと考えることができるでしょう。

保険料は、転換したときの年齢の料率が適用されますので、転換前後の内容を慎重に比較検討することが必要です。

転換時において告知・診査が必要となるため、健康状態によっては転換できない場合があります。

★中途増額・中途減額

もう一つの方法として、保険金を増額または減額する方法があります。これを中途増額または中途減額といいます。

増額部分は新規の契約として扱われるので、告知または診査が必要になります。

逆に、減額部分は契約の一部を解約したものとして扱われるので、解約返戻金が支払われます。

★特約の中途付加

そして、保障を増額したり、異なる種類の保障を追加したりする方法があります。これを、特約の中途付加といいます。

たとえば、先進医療特約の付加があります。

特約の中途付加の場合でも、告知または診査が必要です。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★障害年金の受給要件はこちらをチェック

【障害基礎年金と障害厚生年金】受給要件と年金額は?【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<