「生命保険」にはどんな機能があるのか

もともと「助け合い」であった生命保険の仕組みは、大勢の人々が少しずつお金を出しあい、万一のときはその中からお金を出して、経済的に助け合うという相互扶助の精神で成り立っています。

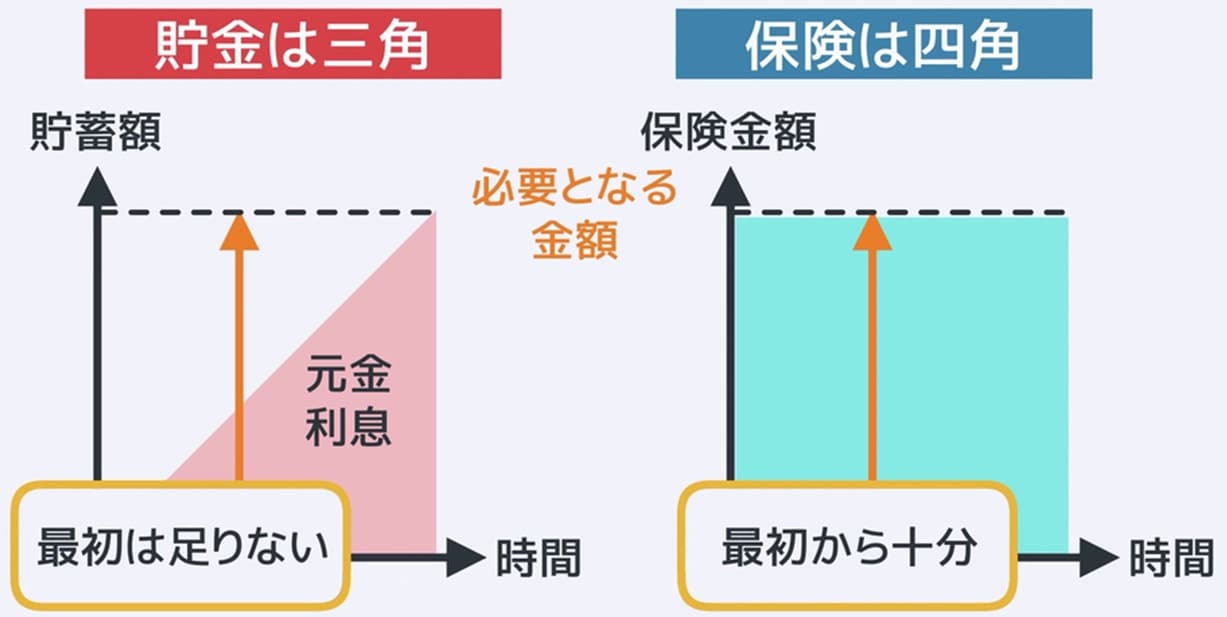

★「貯蓄は三角、保険は四角」

リスクに備えるために基本となる手段は貯蓄です。この点、貯蓄の場合は、今まで積み立ててきた元金と利息しかないため、必要となる金額すべてを賄えるとは限りません。

しかし、保険の場合は、契約した時点から、支払った保険料に関係なく必要となる金額のすべてを受取ることができます。

この違いを表して、「貯蓄は三角、保険は四角」といわれています。

今回は、生命保険を考えてみましょう。

生命保険には、病気や災害などによる死亡の場合の遺族保障、病気やケガなどの医療・介護保障、老後の生活に対する老後保障など、幅広い機能があります。

★保険金の3分類

生命保険の保険金の支払方法によって「死亡保険」「生存保険」および「生死混合保険」の3種類に分類できます。

死亡保険とは、被保険者が死亡したときや、高度障害状態となったときに保険金が支払われる保険をいい、定期保険や終身保険があります。

生存保険とは、被保険者が特定の時期まで生存していた場合にのみ保険金が支払われる保険をいい、個人年金保険があります。

生死混合保険とは、保険期間内に死亡したときは死亡保険金が、満期まで生存していたときは満期保険金が支払われる保険をいい、養老保険があります。

★保険料の仕組み

生命保険の保険料は、「大数の法則」と「収支相等の原則」に基づき、3つの予定基礎率を用いて計算されています。

大数の法則とは、サイコロを1回振って1の目が出るか6の目が出るかは予測できませんが、振る回数が多いほど1が出る確率も6が出る確率も等しく「6分の1になる傾向」にあることをいいます。

生命保険における大数の法則とは、1人ひとりの死亡の時期がわかっていなくても、たくさんの人を母集団とすると、年齢と性別に応じて死亡する確率が一定の値に近づいていくことをいいます。

一方、収支相等の原則とは、保険契約者全体として収支を考えたとき、収入となる保険料と、それを運用したときの運用益の合計額が、支出となる保険金と経費の合計額に等しくなるように保険料が計算されることをいいます。

これらを利用して、保険会社は、過去のデータをもとに、以下の基礎率を計算しています。

すなわち、「予定死亡率」「予定利率」「予定事業費率」の3つです。

これらに基づいて生命保険の保険料が計算されます。

★協会けんぽと組合健保はどう違う?社会人の医療保険についてはこちらをチェック

会社員の医療保険とは 協会けんぽ・組合健保・療養給付と療養費について

◆予定死亡率

まず、予定死亡率とは、過去の統計データから性別・年齢ごとに1年以内に死亡する確率を予測したものです。一般的に、性別・年齢ごとに死亡率や生存率、平均余命などの指標をまとめた「生保標準生命表」を用いて算出されます。予定死亡率を高く見積もるほど、死亡保険の保険料は高くなり、低く見積もるほど、保険料は安くなります。

◆予定利率

予定利率とは、保険料として払い込まれた資金を運用したときの利回りを予測したものです。予定利率を高く見積もるほど、保険料は安くなり、低く見積もるほど高くなります。これら予定死亡率と予定利率から、生命保険の純保険料が計算されます。

◆予定事業費率

予定事業費率とは、保険料のうち事業運営の経費に回る割合を予測したものです。予定事業費率を高く見積もるほど、保険料は高くなり、低く見積もるほど、安くなります。この予定事業費率から、生命保険の付加保険料が計算されます。

★責任準備金

保険契約者から支払われた保険金は、将来の保険金の支払いに備えるために保険会社が積み立てています。

保険業法によって、保険会社が積み立てるよう決められた金額のことを「責任準備金」といいます。

★社会保険の不足分を補完する方法はこちらをチェック

生命保険には「剰余金」と「配当」

保険料は、予定死亡率、予定利率、予定事業費率に基づいて計算されていますが、実際には予定していたとおりの死亡者数、運用収益、事業費になるとは限りません。

★剰余金

毎年度末の決算のときに、その差額から利益が生じることがあります。

たとえば、予定死亡率によりも実際の死亡率のほうが少ない場合には、利益が生じますが、これを「死差益」といいます。また、予定利率よりも実際の収益率のほうが高い場合には利益が生じますが、これを「利差益」といます。そして、予定事業費率よりも実際の事業費率のほうが低い場合は、利益が生じますが、これを「費差益」といいます。

これら「死差益」「利差益」「費差益」が、保険会社に蓄積されていきますが、これを「剰余金」といいます。

剰余金は保険契約者に配当金として還元されます。

★配当

配当金の支払われる保険のことを「有配当保険」、配当金が支払われない保険のことを「無配当保険」といいます。

有配当保険は、毎年の決算時に、発生した剰余金のすべてを配当金として分配します。3つの予定基礎率が余裕を持って設定されるため、保険料は高くなっています。

配当金の支払い方法には、積立配当方式、保険料相殺方式、現金支払方式、保険金買増方式があります。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★

★老齢厚生年金の基本知識はこちらをチェック

【老齢厚生年金】で会社員の老後資金は安心!加給年金と振替加算まで【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<