10月のトピック

「インフレ鎮静化に向け利上げを進めるFRB。景気後退への警戒を強めるマーケット。米国CPIなど日米物価指数・前年比は年末までに鈍化の兆しが? 不安感の高まりからか刑法犯認知件数など変調きたす社会データも。一方で、コロナ禍で最高水準に戻した秋場所の大相撲懸賞本数などの明るい話題も」

9月FOMC3回連続0.75%の利上げ決定。インフレ対策で今後も利上げを進める姿勢にマーケットは警戒強める

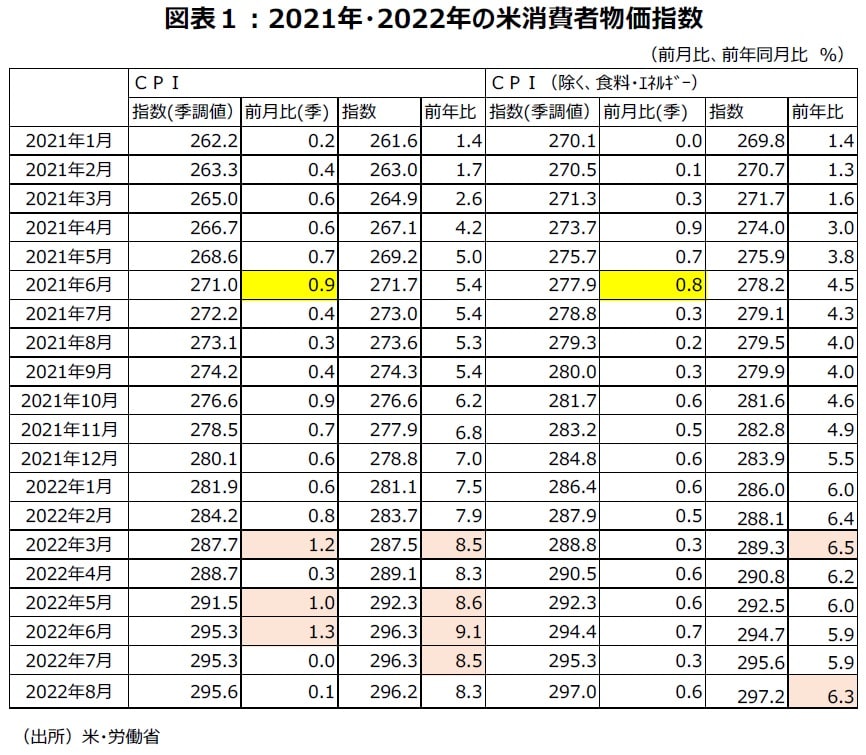

パウエルFRB議長が8月26日のジャクソンホールでの講演で、インフレ鎮静化に向け利上げを進める姿勢を改めて強調して以降、世界的に株式市場は軟調に推移してきている。ジャクソンホールでのパウエル議長の発言は、マーケットでインフレ鈍化への期待が過度に高まっているが、9月に発表される8月分消費者物価指数で前年同月比が期待されるほど鈍化しないことが予見できたこともあろう。2021年8月分の消費者物価指数の前月比が+0.3%、消費者物価指数(除く、食料・エネルギー)の前月比が+0.2%と、昨年の中でも低い伸び率で、その反動が出ることが考えられたからだ。

実際に発表された、8月分・米国消費者物価指数の前年同月比は+8.3%で7月分の+8.5%に続く8%台の高い伸び率だった。8月分・米国消費者物価指数(除く、食料・エネルギー)の前年同月比は+6.3%で7月分の+5.9%から伸び率が高まった(図表1)。

これを受けて9月のFOMCでは3回連続で通常の3倍の幅の0.75%の利上げを決定した。さらにインフレ鎮静化へ向けた並々ならぬ覚悟で、FRBが今後も利上げを進める姿勢を示したことで、マーケットは景気後退への警戒を強めている。当面は物価動向を眺めながら、不安定な相場展開が続くだろう。

9月WTIは3ヵ月連続低下。昨年の高い前月比の反動で、10月分・11月分米国消費者物価・前年比は鈍化か

米国の消費者物価指数で明らかな上昇鈍化が確認できれば、過度な利上げや景気後退への懸念は和らぎ、株は買い戻しやすくなる。原油価格は、OPECプラスの減産合意にもかかわらず、先行きの景気後退への警戒から低下傾向にある。WTI月中平均でみると6月に114.34ドル/バレルとピークをつけたが、7月99.38ドル/バレル、8月91.48ドル/バレル、9月83.80ドル/バレルと低下している(図表2)。

エネルギー価格の物価押し上げ寄与度は弱まってきている。但し、関係筋の話として、OPECプラスが5日に開く閣僚級会合で、11月の原油生産量を日量100万バレル超減らすことを検討するとの報道を背景に、10月3日のWTIは買い進まれ、前週末比4.14ドル高の83.63ドル/バレルになった。足元の原油価格の動向は要注視だろう。

米国消費者物価指数の昨年の前月比は、9月分は+0.4%にとどまっていたが、10月分+0.9%、11月分+0.7%と高い伸び率だった。11月10日発表10月分、12月13日発表の11月分では、米国の消費者物価指数・前年同月比は、かなり鈍化する可能性がありそうだ。

8月の景気ウォッチャー調査、「価格or物価」現状判断DIをつくると37.5、先行き判断DIは36.5と厳しい数字に

8月の「景気ウォッチャー調査」の現状判断DI(季節調整値)は前月差1.7ポイント上昇し45.5になったが、景気判断の分岐点50を上回っていた6月の52.9には届かなかった。新型コロナウイルス第7波の影響を大きく受けた、飲食関連現状判断DIは、6月から31.2ポイント大幅悪化した7月の30.8から8月は37.1に戻したが、依然30台の厳しい数字になった。内閣府の基調判断は5月・6月の「緩やかに持ち直している」から、7月は「持ち直しに足踏みがみられる」に下方修正となり、8月も同じ表現になった。

20年1月から盛り込まれてきた新型コロナウイルスに関する文言は22年5月に消え、6月、7月、8月と登場していない。ワクチン接種の効果などで新型コロナウイルスの経済への影響力が比較的小さくなり、社会経済活動が正常化に向かいつつあることが背景にあろう。

新型コロナウイルス現状DIをつくると、8月43.2であった。先行き判断DIは、7月42.5から、第7波が落ち着くとの判断から8月は51.3と50超になった。一方、物価高による悪影響や米国景気など海外景気の悪影響など、相変わらず懸念材料は多い。8月の「価格or物価」現状判断DIは37.5、先行き判断DIは36.5で、先行きのコメント数は307と多い。厳しい数字である(図表3)。

物価上昇の波が通信料(携帯電話)まで?10月分で前年同月比がマイナスから+2%程度のプラスに転じよう

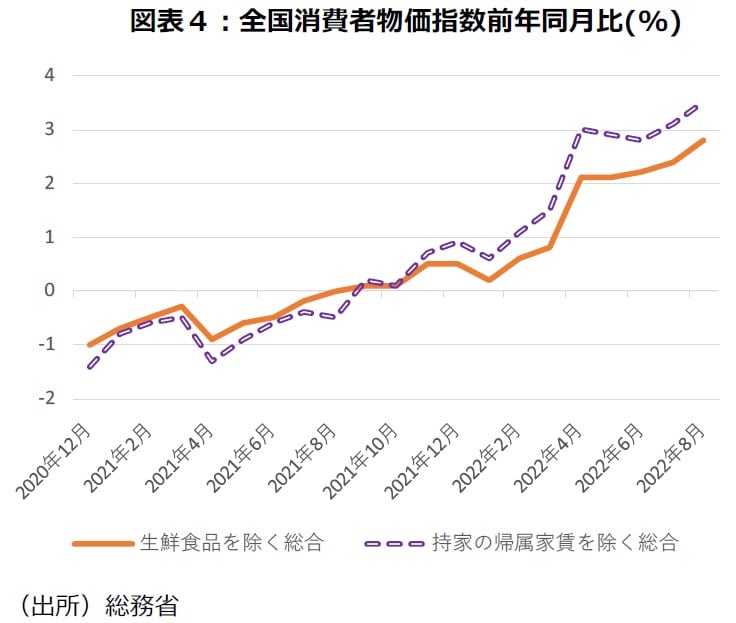

8月分の全国消費者物価指数・生鮮食品を除く総合指数の前年同月比は+2.8%だった。7月分の+2.4%から0.4ポイント伸び率が高まった。なお、実質賃金の算出に使用する、持家の帰属家賃を除く総合の前年同月比は+3.5%と高めの伸び率である(図表4)。

いつもより遅く10月4日に発表された9月分の東京都区部の消費者物価指数で、通信料(携帯電話)の前年同月比は▲14.4%で8月分と同じ低下率だった。10月分は10月28日発表だ。10月分では、これまで前年同月比マイナスで物価低下要因だった、通信料(携帯電話)の前年同月比が+1.9%程度のプラスに転じる(指数水準9月47.9、21年10月47.0)可能性が大きい。ついに、物価上昇の波が通信料(携帯電話)まできたと受け止められると、物価の安定要因がなくなったと感じ、一般消費者のインフレに対するイメージが変わる可能性もあろう。

値上げの波は10月がピークか。8月都区部CPI・生鮮食品を除く総合・前年比0.3ポイント拡大に都民割中止影響も

エネルギー価格の高騰、食料品の値上げラッシュが続き、家計への負担は一段と増している。帝国データバンクの9月の「食品主要105社」価格改定動向調査によると、9月30日現在、10月は年内最多の6,699品目で値上げが行われる予定だ。一方でそれ以降は、11月765品目、12月は135品目にとどまる。値上げの波は10月をピークに一旦は収まりそうだ。

物価指数の前年同月比は、通常は、商品指数、企業物価指数、消費者物価指数の順番にピークをつける傾向がある。日経商品指数17種の前年同月比は3月分の+33.1%がピークだった。8月分の前年同月比は+16.3%だったが、9月分では+10.5%まで鈍化している。仮に10月3日の指数水準が10月・月中平均だと仮定すると、10月分の前年同月比は+6.0%になる。国内企業物価指数の前年同月比は80年12月分+10.4%以来の高水準だった4月分に+9.8%で直近のピークをつけたが、8月分の+9.0%まで9%台が続いている。10月13日発表の9月分では8%台半ばまで鈍化することが予測される。

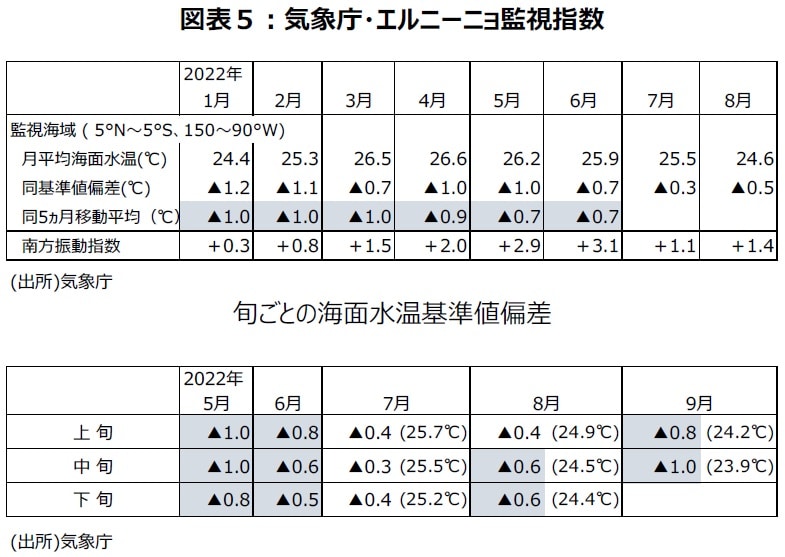

監視海域・基準値偏差は9月中旬▲1.0℃と▲0.5℃超を大幅に上回るマイナスに。ラニーニャ現象は冬まで継続

気象庁が9月9日に公表した『エルニーニョ監視速報』によると、「ラニーニャ現象が続いている。今後、冬にかけてラニーニャ現象が続く可能性が高い(70%)」という。ラニーニャ現象とは、太平洋赤道域の日付変更線付近から南米沿岸にかけて海面水温が平年より低くなり、その状態が1年程度続く現象だ。ラニーニャ現象が発生すると日本では、夏は「猛暑」になりやすく、冬は「厳冬」になりやすい。

エルニーニョ監視海域の海面水温の基準値との差の5ヵ月移動平均値が6ヵ月以上続けて▲0.5℃以下のマイナスになることがラニーニャ現象の定義である。6月下旬まで▲0.5℃より大きなマイナスだったが、7月上旬~8月上旬は▲0.4℃~▲0.3℃と▲0.5℃より小幅なマイナスだった。しかし、8月中旬に▲0.6℃と再び▲0.5℃より大きなマイナスに戻り、9月中旬に▲1.0℃までマイナス幅が拡大した(図表5)。

気象庁の予測が「冬のはじめまでラニーニャ現象が続く可能性の方がより高い(60%)」という8月公表分に比較し、冬にラニーニャ現象が発生している確率が高いという予測の根拠になるような数値になった。冬もラニーニャ現象が継続すれば、電力不足の問題はあるだろうが、冬物需要が出て消費にはプラスに働くと予測される。古くからデータがある経済産業省の商業動態統計の「百貨店・スーパー売上高(旧・大型小売店販売)」を消費者物価指数で実質化した、1981年~2022年の42年間の実質百貨店・スーパー売上高の1~3月期の前年同期比をみると、42年間の平均は+0.7%だが、ラニーニャ現象が発生している時の平均は+1.8%と伸び率が高くなる傾向がある。

9月日銀短観・業況判断DI。大企業・製造業+8、3期連続悪化。中小企業・非製造業は+2コロナ禍初のプラス

9月調査日銀短観では、大企業・製造業・業況判断DIが+8と6月調査の+9から1ポイント悪化した。9月調査の調査期間は8月29日から9月30日である。QUICK短観やロイター短観の9月調査では6月調査から各々1ポイント改善していた。原材料価格の上昇などの悪材料はあっても、7~9月期鉱工業生産指数・前期比のプラスがほぼ確定的な中、整合的な動きと思われた。各々の調査期間は9月8日と9日までで、日銀短観の調査期間終盤の回答数は少ないにしても、その後の8月分米国消費者指数発表、FOMCの3回連続0.75%幅の利上げ、米国経済の先行き悪化懸念、日米株価下落の影響などで慎重な意見が増えたものと思われる。

一方、大企業・非製造業・業況判断DIでは、6月調査で+13のプラスだったが、9月調査では1ポイント改善し+14になった。新型コロナウイルス感染第7波があっても、経済活動自粛要請がなかったことなどがプラスに働いたとみられる。1ポイントずつでほぼ横ばい圏ではあるものの、製造業が悪化、非製造業が改善と対照的な動きになった(図表6)。

中小企業・製造業の業況判断DIは9月調査では▲4と6月調査の▲4と同じだった。一方、中小企業・非製造業の業況判断DIは、6月調査で▲1だったが、9月調査では+2とコロナ禍前の19年12月調査の+7以来のプラスになった。新型コロナウイルス感染第7波があっても、経済活動自粛要請がなかったことなどがプラスに働いたとみられる。9月調査の日銀短観は総じてみると、米国景気の先行き、エネルギー価格や穀物価格の動向など様々な不透明さから、もたついたが、一方で底堅さも感じられる内容だった。

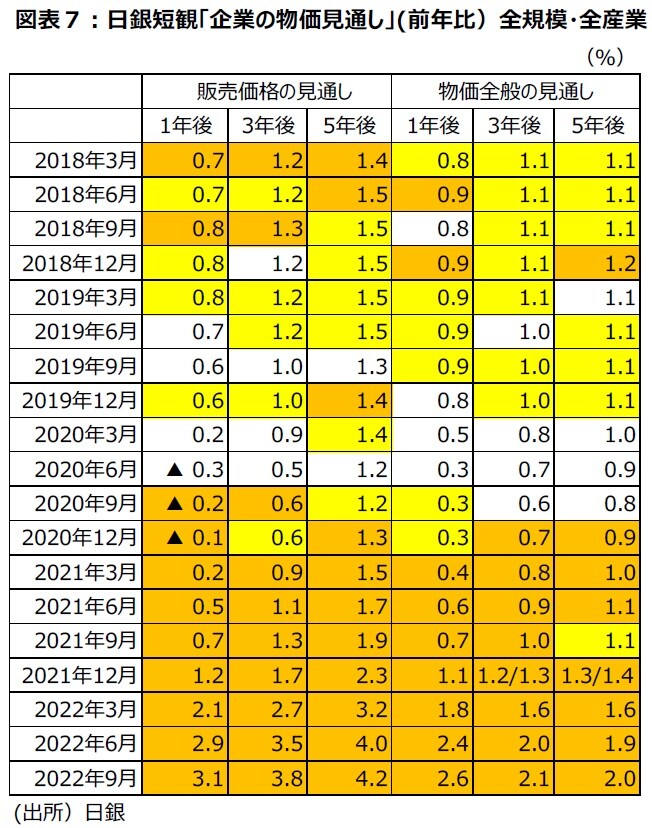

全規模・全産業ベースの企業・物価見通し、初の全項目4回連続の上昇。経営者の値上げに対する姿勢に変化が

9月調査の日銀短観での企業の物価見通しは、全規模全産業で販売価格、物価全般とも1年後、3年後、5年後すべて4回連続で前回調査より上昇する結果となった(図表7)。

4回連続の上昇は調査開始以来、初めてのことだ。販売価格の見通しでは将来に行くほど伸び率が上昇し、物価全般の見通しでは将来に行くほど伸び率が鈍化していることも興味深い。これまでは、物価全般が上がらない中、賃金を含めコストを抑えることで販売価格を上げないようにするという行動をとる企業が多かったように感じられたが、9月調査の結果からみると、コストの販売価格への転嫁や値上げに対する経営者の姿勢に変化が出てきていると感じられる。人出不足も続いていることから、今後の賃金動向が注目される。

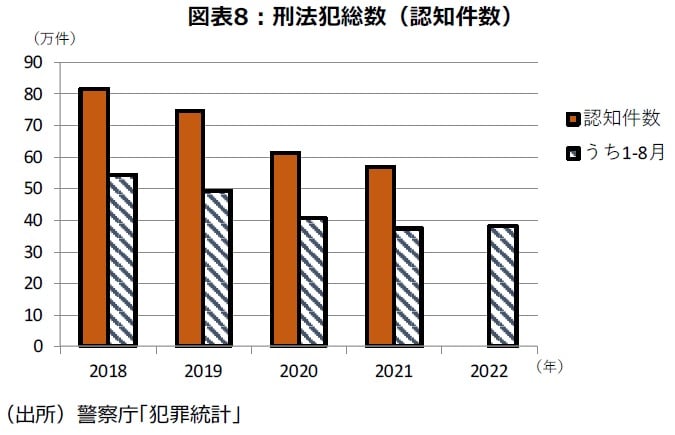

22年1~8月刑法犯認知件数前年比増加。金融機関・店舗強盗7年ぶり増加。1~8月自殺者数前年比微増

最近の身近なデータは、明暗分かれている。8月分の実質賃金が前年同月比▲1.8%と4ヵ月連続下落するなど、人々の生活への不安感などが強まっていることを背景に犯罪統計などでは、悪化傾向がみられる。金融機関の店舗強盗事件は2019年13件、20年11件、21年9件と近年は減少が続いてきた。しかし、22年は1~8月で14件となり、15年以来7年ぶりの前年比増加が確定している。また、刑法犯総数の認知件数は近年減少傾向にあり、昨年は56.8万件と前年比▲7.5%の減少だった。しかし、22年1~8月の前年比は+1.8%で増加の増加だ(図表8)。

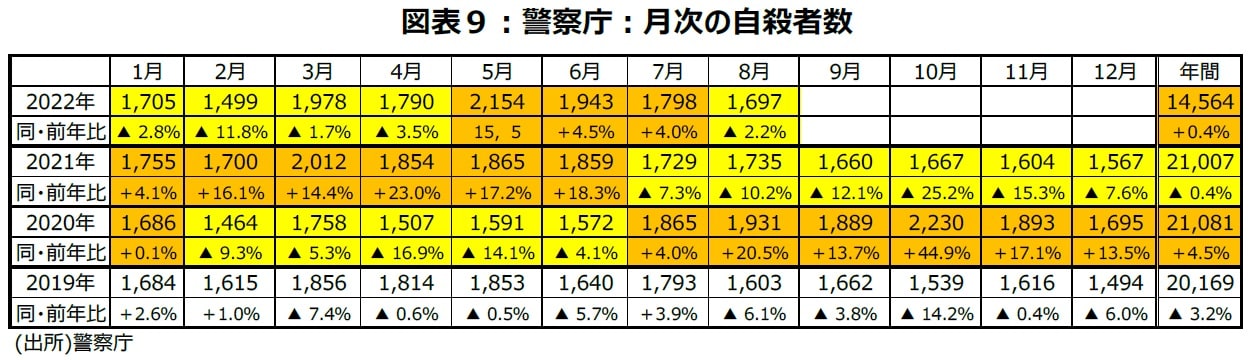

自殺者数の前年同月比は21年7月分~22年4月分まで10ヵ月連続して減少だったが、22年5月分~7月分では3ヵ月連続増加になった。8月分では低下になったが、1~8月分では前年比+0.4%と微増である。20年以来の増加か、21年に続く2年連続の減少になるか、12月分が出るまで予断を許さない状況だ(図表9)。

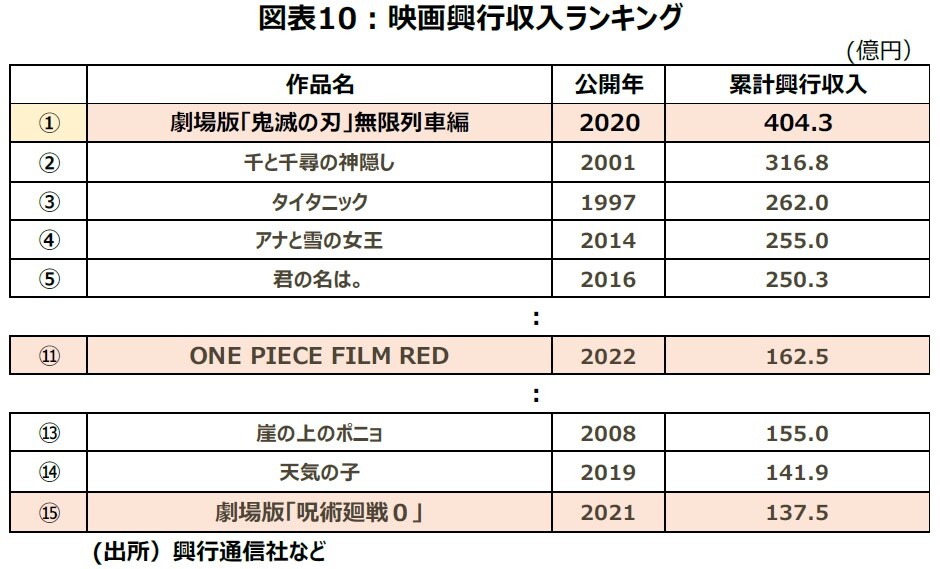

『ONE PIECE FILM RED』累計興行収入が162.5億円で、歴代11位。コミックス103巻は雑誌売上増に寄与

アニメ『ワンピース』の劇場版最新作『ONE PIECE FILM RED』が、2022年8月6日の公開から10月2日の週まで興行収入が9週連続で第1位となった。10月2日時点で累計興行収入は162.5億円と、2022年公開の作品として最高で、歴代では11位となっている(図表10)。

また、全国出版協会の8月分の雑誌・推定総販売金額は379億円、前年同月比は+0.2%の増加となった。21年5月以来のプラスである。これは月刊誌にコミックスが含まれ、『ONE PIECE』103巻が300万部超の発売になったことなどが寄与したようだ。

JRA売得金11年連続増加へ。秋場所懸賞8場所連続増加。乃木坂46、King & Prince初動売上50万枚超

一方、厳しい環境下でも景気拡張局面が継続していることを示唆する身近なデータも多い。まず、JRA(日本中央競馬会)売得金は9月25日時点までの今年の年初からの累計前年比で+5.7%の増加である。累計前年比はこのところ一時に比べもたつき感はあるものの、11年連続で前年比増加になる可能性が大きい。

大相撲秋場所は事前の申し込み件数1,839本だったが、横綱・照ノ富士の怪我による休場などが影響し実際は1,702本になった。最も多くの懸賞が懸かったのは千秋楽結びで、大関・貴景勝と大関・正代の取り組みで57本だったが、ファンが選ぶ好取組に懸かる森永賞は、優勝した玉鷲と髙安との一番に懸かった。15日間の懸賞の前年同場所比は+24.0%と8場所連続で増加となった。1,702本はコロナの影響がほとんどなかった令和2年(2020年)初場所の1,835本以来の水準になった。企業の業績・広告費の底堅さが感じられる数字である(図表11)。

厳しい環境下でも景気拡張局面が継続していることを示唆する身近なデータのひとつに、音楽シングルCDで初動売上げ50万枚超が出ていることが挙げられる。楽曲が格安価格でダウンロードできる時代、CDはファンが持っていたいから買う贅沢品になり、景気動向を敏感に反応する。経験上、目安は初動売上げ50万枚超かどうかだ。8月31日発売の乃木坂46『好きというのはロックだぜ!』初動売上げで57.6万枚と、9月14日発売のKing & Prince『TraceTrace』は初動売上げで50.0万枚と、それぞれ今年5曲目と6曲目の50万枚超となった。

(2022年10月4日午前9時現在)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『【10月の経済動向】値上げの波は10月がピークか?厳しい環境下でも景気拡張局面は継続(エコノミストが解説)』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト