日本株に蓄えられた大きな反発力(=2つの価格差)

世界的なインフレが進行し、かつてない円安が起こっているのに、日銀は無策である、世界で唯一日銀だけがYCC(イールドカーブコントロール)という超金融緩和を放置している、という非難が聞こえる。

しかし日銀の超金融緩和策維持には無策どころか、経済復活の推進力を醸成するという明確な意図がある。推進力とはできる限り価格差を大きくし、市場変化の圧力を蓄え続けるということである。

日銀の辛抱強い超金融緩和維持のおかげで、現在の日本経済に空前と言ってもよい価格差が現出している。

高低差が水流を引き起こし、その水圧が地形を形作っていくように、経済や金融市場においては、価格差こそが市場取引を活発化し経済活力をもたらす。価格の低いところに需要と投資が流れ、そこから成長が始まる。

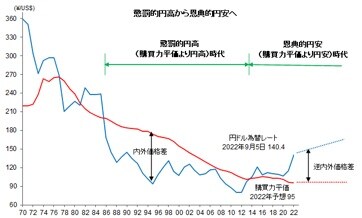

空前の割安さ(=逆内外価格差)

いま日本が直面している第一の価格差は空前の逆内外価格差である。

購買力の国際比較によく用いられるマクドナルドのビックマックの価格を主要国と比べると、2022年の今日、日本は390円とスイス(920円)、米国(710円)のほぼ半分、ドイツ、イギリスはもとより、韓国、中国、ベトナムよりも安くなっている。

翻って27年前の1995年を振り返ると、日本のビックマック価格は390円と米国(200円)、英国(240円)、ドイツ(290円)を凌駕しスイスを除き世界最高であった。過去30年のあいだに日本は世界最高の高物価国から、最低水準の低物価国へと変わったのである。

世界の平均物価との比較を意味する円の実質実効レート(2010=100)を見ると、1972年に65であった日本円は、1995年には150と2倍以上に上昇してピークを付け、2022年には58と最高値に比べて4割以下の水準に低下した。

超円高から超円安へと円レートが他に類例のないほど、大きくスイングしたために引き起こされたものである。