中国当局、異例の「専項債前倒し発行」で対処

中国当局は2022年6月末、国家開発銀行など政策性銀行の金融債発行を通じ、3000億元のインフラ投資援助を行うことを決定。地方政府のインフラ投資財源となる専項債の新規年間発行枠3.65兆元は7月までに3.47兆元発行とほぼ消化。例年、年後半に発行が集中することを考えると、異例の前倒し発行だ。

また、専項債発行で調達した資金による投資プロジェクトは引き続き交通インフラやエネルギーなどの9つの分野が中心だが、2022年は当初予定されていた文化・観光、社会事業、環境保全分野への投資が産業パーク、交通インフラ、農林漁業分野に変更されるなど、多くの地方政府が成長率減速に直面する中で、例年になく頻繁に資金用途の調整を行っていることが特徴として注目されている。

8月中は特にそうした動きが多くみられ、地元経済誌調査によると、雲南、甘粛など12地域で計920にのぼる資金用途調整が行われ、新たな用途先はパンデミックの影響で遅れている工事などが対象になっている(2022年8月31日付証券日報網)。

6月末の専項債残高は20.26兆元、全人代で承認されている2022年の残高上限は21.82兆元で、なお約1.5兆元の余裕がある。この1.5兆元の余裕をみて、国務院は8月に「19項目の経済安定接続政策パッケージ」を決定し、第1に追加の5000億元の専項債発行、さらに国家開発銀行など政策性銀行の融資枠の3000億元再引き上げ(上記6月の3000億元に続くもの)を挙げた。

また、特別国債の発行も検討されているもようだ(前回は2020年にコロナ対応で1兆元発行)。8月、回復が弱いことが確認された7月の経済実績発表当日、人民銀行は市場が予想していなかった、あるいは市場の予想を超えて、1年物中期貸出ファシリティ(MLF)などの金利を引き下げ、さらにその後、最優遇貸出金利(LPR)を引き下げた。1年物LPRは0.05%ポイント、住宅ローン金利が連動する5年以上LPRは0.15%ポイントと、不動産市場の低迷を意識してとの措置と思われるが、より大きな引き下げ幅とした(前回金利引き下げは1月)。

ただ7月以降の経済データをみても、年後半のV字型急回復までは望み難く(8月末時点、第三四半期成長率はせいぜい前年比4.8%程度との予測がある)、年成長率目標5.5%前後の達成は厳しい状況にある。

景気減速の主要因は不動産…工事中断と購入者の反発

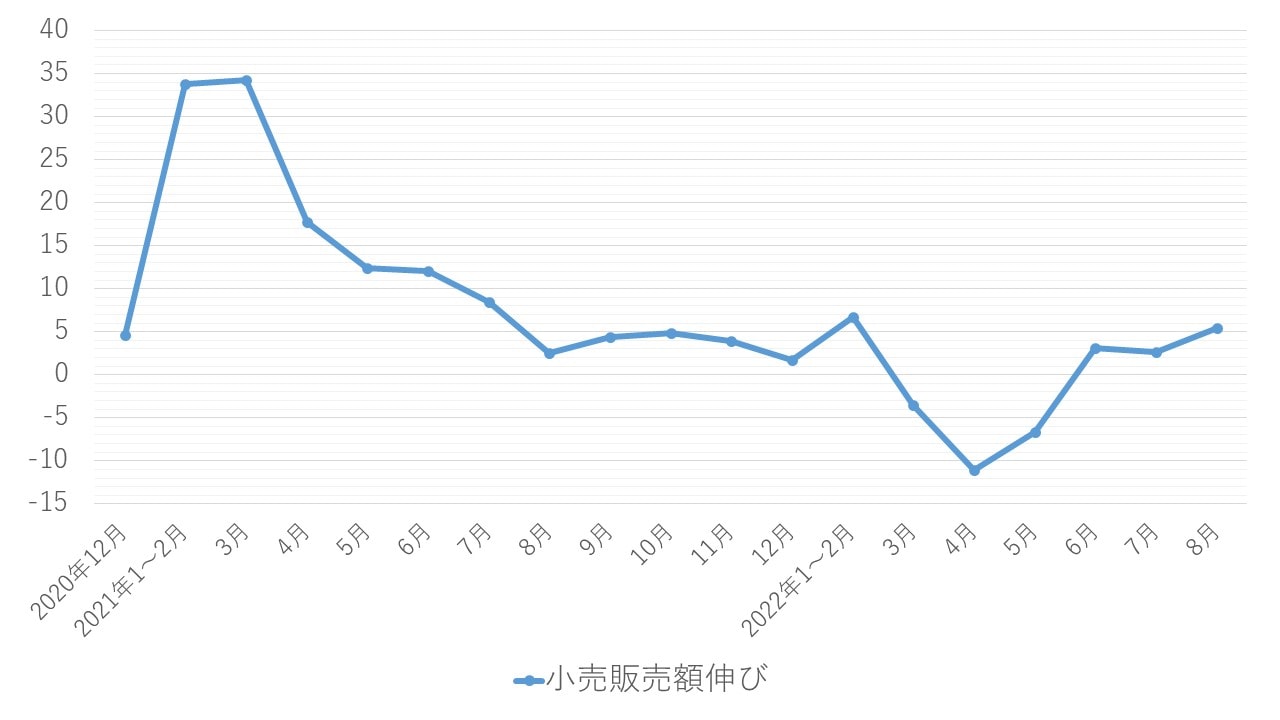

最近の景気減速の直接要因としては、感染再拡大を受けて、3~5月にかけ上海を始めとして全国各地で厳しいゼロコロナ(清零)政策が採られ、特に消費が大きく落ち込んだことが大きいが(図表1)、昨年来低迷している不動産市場の状況が、清零政策の影響も受けて、さらに悪化している点が特徴だ。

(出所)中国国家統計局

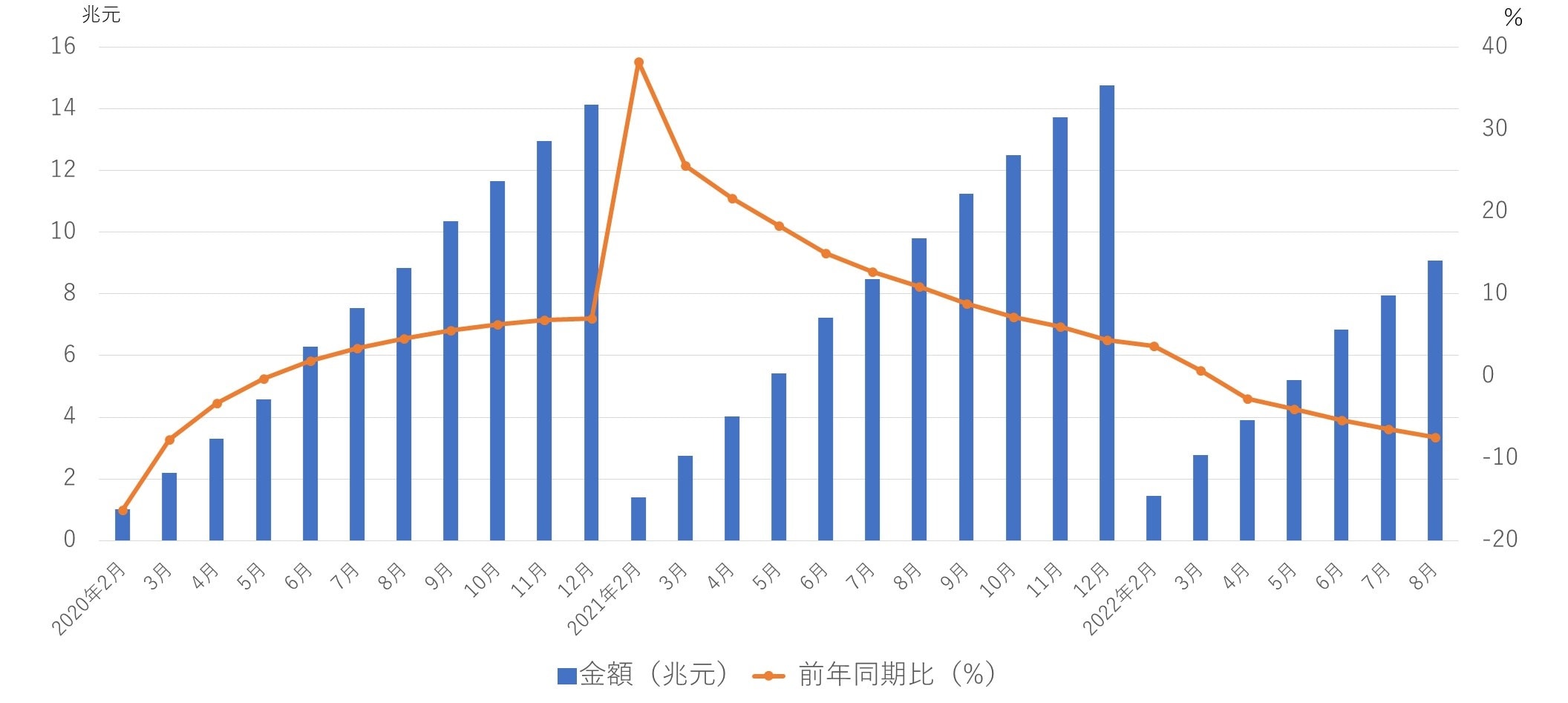

不動産投資はGDPの10%以上(2021年13%)の規模で、不動産は関連産業も含めた生産活動はGDPの3割を占めており、その動向が成長率を大きく左右する。バブル再燃を抑えるため当局が近年開発業者の資産負債状況を管理する「三道紅線」規制などを強めている状況下(『急増する中国債券デフォルト…「重災区」と化した不動産業界』参照)、清零政策で住宅販売が大きく落ち込んだ結果(『中国、経済指標の落ち込みで露見した「ゼロコロナ政策」の影響』参照)、開発業者が資金難に陥り、不動産投資は大きく減速(図表2)。住宅工事が長期間(中国百度百科によると通常1年以上)中断したままになっている「楼盘烂尾(烂尾楼)」が各地で続出。これに対し、江西に端を発し6月末以降、住宅購入予定者がローン返済を拒否する「停貸潮」が強まっている。

(出所)中国国家統計局

中国不動産シンクタンク易居研究院他調査によると、上期の烂尾楼は数百、新築住宅販売面積の3.85%(2.31億m2)だったが、8月下旬には少なくとも327件、約115都市に及んでおり、河南が省都鄭州を中心に66件、次いで陝西、湖南で多く発生している。上期停貸規模は9000億元、個人住宅ローン残高比2.3%。

住宅販売は清零政策が緩和された5,6月に回復の兆しがみられていたが、7月は停貸潮が購入者の心理に影響したこともあり、再び大きく落ち込んだ(1~8月商品住宅販売面積、販売額は各々前年同期比26.8%減、30.3%減)。今後停貸は2.4兆元にまで膨らみ、通年住宅販売額は前年比30%減になるとの推計がある(国際格付機関スタンダード&プアーズS&P)。

6月末の金融機関不良債権は3.8兆元、同比率1.77%(銀行保険監督管理委員会公表数値)。今後、最悪シナリオの場合、上記2.4兆元が不良債権化し、不良債権比率は3%にまで急上昇することとなり、大きな金融リスク要因になる。

7月末党政治局会議は「地方政府の責任を確固たるものとし(圧実)、住宅の引き渡しを確保し(保交楼)、民生安定を図る」と初めて烂尾楼と停貸潮の問題に触れ、当局が社会不安要因としても懸念していることを示し、8月、人民銀行、財政部、住房城鎮建設部(住建部)が烂尾楼の建設促進のため、国家開発銀行や農業発展銀行など政策性銀行を通じて特別融資をする計画を発表(2000億元規模と伝えられている)。

烂尾楼が最も多い鄭州市当局は9月初、おそらく先に発表された第20回党大会(20大)開催予定の10月16日を考慮し、「30日以内に全面的工事再開をして、本問題を解決する」との文書を発出。