日銀の金融緩和政策維持はどんな未来を招くのか?

各国がテーパリングを進めるなか日銀の黒田総裁は、物価安定を優先するという旗印の下、日銀の長短金利操作も含めた量的・質的金融緩和を継続すると発表。今後も日本国債の買い入れペースを緩める気配がありません。これは国際的・歴史的に見ても類例のない姿勢であり、海外メディアでも「Unique(特異)」と報じられています。

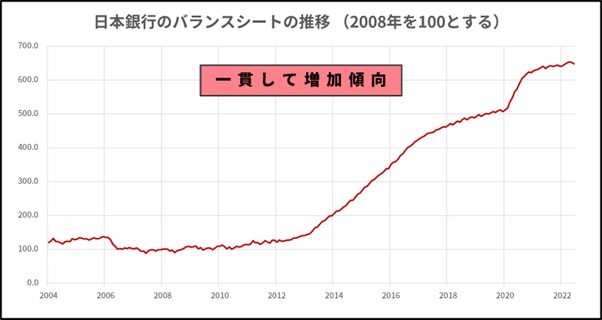

増大し続けるバランスシートは、国内外の経済に多大な影響を及ぼし得るリスクを秘めていますが、範囲が大きすぎて、また前例がなさすぎて予想しきれないというのが正直なところ。アメリカ不動産の専門家である筆者に分かるのは、現在すでに顕在化しているドル高円安のトレンドが、ますます進行するであろうということです。

なぜなら、為替に大きな影響を及ぼす長短期金利の両方ともに格差が拡大していくことがほぼ決定的になったからです。低金利の国(つまり日本)で利回りの低い資産を保有するよりも、高金利の国(つまりアメリカや欧州)で利回りのいい資産を保有するほうがいいのは分かりきった話です。

本来(つまり国債の買い入れを行わない場合)、各中央銀行が誘導するのは短期金利で、10年もの国債に代表される長期債券市場は、中央銀行の金融政策にコントロールされないため、自由な相場形成がなされるはずです。短期的な金利差は金融政策から読めても、長期金利は自由であるがゆえ、為替市場と債券市場は取引材料を関連させづらいものでした。しかし中央銀行による国債の買い入れにより、長期金利差までもが容易に予測できるようになり、両市場の取引材料に明確な関連性が生まれてしまったのです。

円を見放し、ドルやほかの通貨に資産を移そうという動きは、今後ますます進むことでしょう。

【図表2】日本銀行のバランスシートの推移 出所:筆者作成