国家財政破綻リスクを考察する

国家財政破綻リスクの主な要因として、円暴落、国債暴落、増税、社会福祉・行政サービス削減が考えられますが、結論からいえば、国民が大きな負担をする覚悟があるなら、現状において、これらは回避できるでしょう。また、そのためには日本が対外的に稼げる力、つまり経常黒字の維持も重要となります。

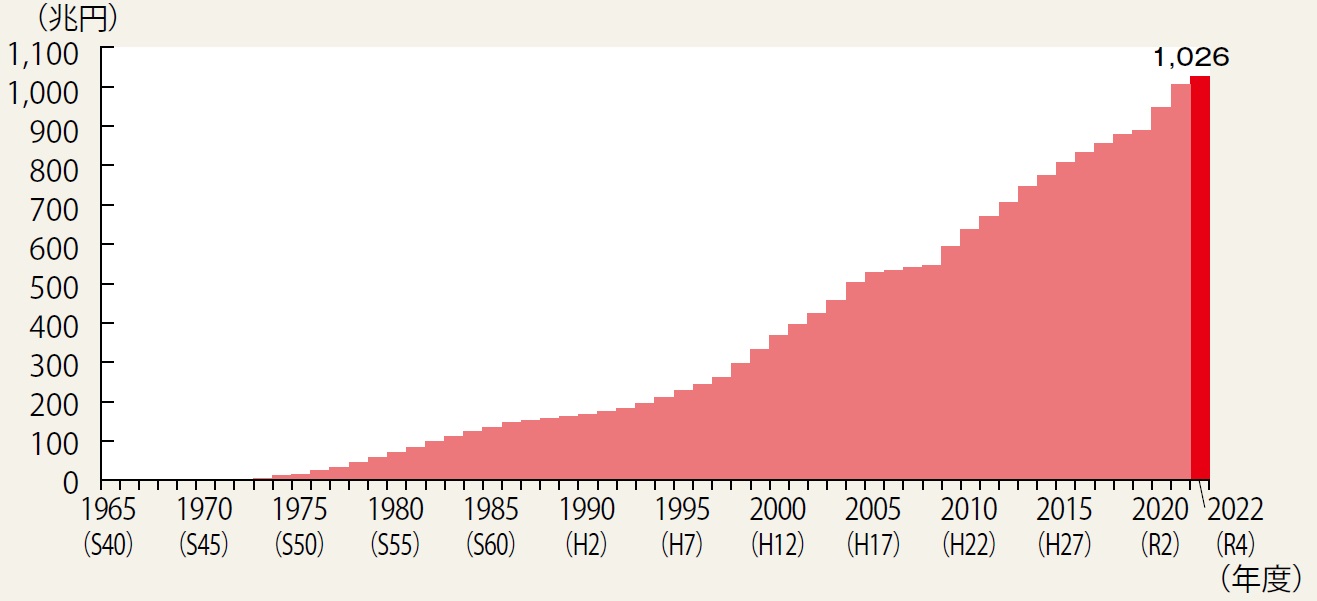

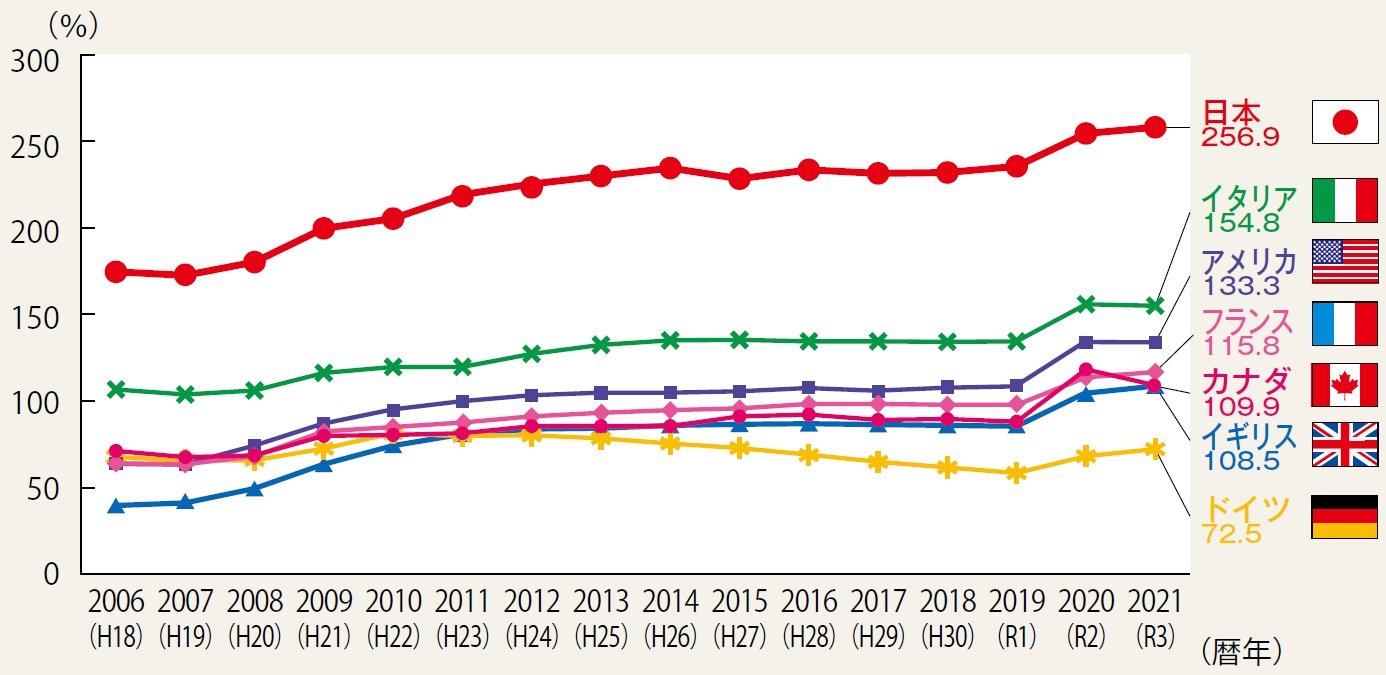

日本政府の赤字は先進国のなかでも大きく、GDP比較で226%を占め、国債残高ベースで1026兆円といわれています。国債の格付、円の価値などから考えるとこの数字がどのような意味があるのかは別の議論も必要ですが、日本国債や日本円の価値の暴落、そして政府の財政がいつ破綻していてもおかしくない、というのが財務省を中心とした政府の公な見解です。

世界的なデフレで、物価が思ったように上昇しなかったなかで、コロナやロシアのウクライナ侵攻による資源不足、労働不足、金融緩和の影響により日欧米でインフレーションが進行するなか、日本を除く以外の国々は金利を上げつつあります。

日銀がインフレ抑制のために金利を上げることにより、借り入れをしている企業や個人の利払いが増え、国債の暴落に繋がるのです。そうなってしまうと、いまの日本経済には非常に大きなダメージが生じます。

通常であれば、日本も金利を上げるところですが、史上空前の低金利を前提にいまの日本経済が成り立っているため、簡単には日銀も金利を上げられません。

しかし、このまま低金利を続けることで円安が進み、輸入物価が上昇して個人の生活に大きなダメージが出てくれば、当然景気にも影響し始めることになり、日銀は非常に難しいかじ取りを求められることになるでしょう。

大きな船は最初ゆっくり傾き、そして急速に沈む

いずれにせよ、日本企業や個人にはいままで貯め込んできた資産があります。したがって、成長が見込まれなければ、これらをどんどん取り崩していくであろうことは想像できます。最近の政府の動きを見ていると、今後はもっと国民負担、たとえば税収を増やし、かつ行政サービスや福祉への支出を抑える可能性についての意思を、暗に示唆しているように見受けられます。

これらのリスクは、日本に住んでいる限り避けられないものです。しかし、これらのリスクを少しでも避けるには、日本国債や日本株式等円資産の投資配分を下げるという方法が思いつきます。その代わり、日本以外の国々の債券や株に投資するわけです。

さらに一歩進み、「投資先」ではなく「資産管理」という観点から見れば、日本国外で資産管理をすることで、上記のリスクを避けられる可能性が、より高くなるといえます。これら財政リスクに関しての指摘は珍しいことではなく、むしろ今更の感すらありますが、少しずつですが確実に悪化している日本の実態を理解すべきでしょう。

大きな船が沈むとき、最初はゆっくりですが、あるポイントを超えてからは一気に沈むものなのです。この点も意識し、警戒すべきであろうと考えます。

【図表注釈】

(注1)陸上兵力はMilitary Balance 2021上のArmyの兵力数を基本的に記載*、海上兵力はJane’s Fighting Ships 2020-2021を基に艦艇のトン数を防衛省で集計、航空兵力はMilitary Balance 2021を基に防衛省で爆撃機、戦闘機、攻撃機、偵察機等の作戦機数を集計(*万人未満で四捨五入。米国は、陸軍49万人のほか海兵隊18万人を含む。ロシアは、地上軍28万人のほか空挺部隊5万人を含む。イランは、陸軍35万人のほか、革命ガード地上部隊の15万人を含む)。

(注2)日本は、令和2年度末における各自衛隊の実勢力を示し、作戦機数(航空兵力)は航空自衛隊の作戦機(輸送機を除く)および海自の作戦機(固定翼のみ)の合計。

(注3)中国の「近代的駆逐艦・フリゲート」についてはレンハイ・ルフ・ルーハイ・ソブレメンヌイ・ルーヤン・ルージョウの各級駆逐艦及びジャンウェイ・ジャンカイの各級フリゲートの総隻数。このほか、中国は50隻(2021年)のジャンダオ級小型フリゲートを保有。

(注4)2020年度までは実績、2021年度は補正後予算、2022年度は予算に基づく見込み。

(注5)数値は一般政府(中央政府、地方政府、社会保障基金を合わせたもの)ベース。

(注6) 日本は2020年及び2021年、それ以外の国々は2021年が推計値。なお、2022年については、日本:252.3%、米国:130.7%、英国:107.1%、ドイツ:69.8%、フランス:113.5%、イタリア:150.4%、カナダ:103.9%と推計されている。日本について令和3年度補正予算及び令和4年度予算によって見込まれる債務残高の増加が反映されていないことに留意が必要。

遠坂 淳一

株式会社 ジェイ・ケイ・ウィルトン・インベストメンツ 代表取締役