「生命保険不要説」を拡散する、SNSインフルエンサー

まずは最も基本的なことですが「生命保険」とは一体どんな商品なのでしょうか?

生命保険とは、誰かにとっての重要な人が、想定外で亡くなった場合に補償が支払われる金融商品です。これが商品説明の「基本中の基本」です。

そして実際には、これ以上の機能とメリットがあります。多くの富裕層・資産家は、その点について深く理解しています。

◆若い人の生命保険加入は、メリットも大きい

よく見聞きする「若いときには生命保険はいらない!」という見解ですが、必ずしも正しいとはいえません。なぜなら、若いうちには同額の保障を受け取るにも保険料を安く契約できますが、加齢するにつれて保険料はどんどん高くなっていくからです。

現状、守るべき資産がそれほど多くはなくても、将来結婚する可能性等があるなら、若いうちに契約するメリットはあるのです。加齢が進み、それこそ高齢になってから契約しようとすれば、20代~30代の4~10倍の保険料を払うことになります。

また、若いうちは正味の保険料が安いため、資産運用としても高い結果が期待できることになります。

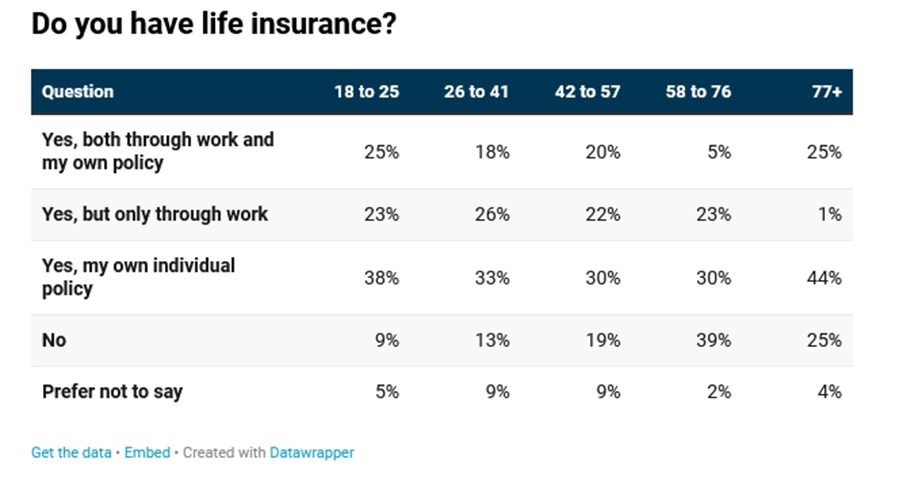

(図表訳)米国では約52%の個人が生命保険を加入しており、この図表によれば18歳から41歳までの契約者の割合が高い。

◆資産があるほど効果が高い

また「資産が十分あれば生命保険契約は必要ない」という説はどうでしょうか。

たとえば、資産が多ければ相続税も多額に支払う可能性が出てきます。その資産がすぐに売却できない不動産などである場合には、保障があれば助かります。また、少なくとも「不慮の事態」に備えて資産が増大する観点から、これを一切放棄することは、合理的なことではありません。

富裕層たちの「リスク回避&相続対策」の重要ツール

結論から言えば、一方的に「生命保険は必要ない」と切り捨てるのは間違いです。とくに相続資産がある人、守るべき家族や従業員がいる人は生命保険が必要です。富裕層・資産家の相続対策には必需品とも言える存在ではないでしょうか。

日本以外の国、とくにアメリカでは、資産家や富裕層にとって生命保険とトラスト(日本の信託に近い制度)はエステートプランニング(相続対策)のツールとして普及しています。

扶養すべき妻子がある大黒柱が死去すれば、残った家族は途方にくれることは容易に想像できます。たとえそれなりの資産があっても、生命保険は突然の不幸に備えるものであるから、税金やその他の多額の出費に備えることも考えれば、それなりの意味を持ちます。

アメリカでは組織で重要な人物を「キーマン」と呼びますが、このキーマンに何かが起こった場合の備えとして「キーマン保険」を購入します。これにより不慮の事態に保障金を受け取れることは、非常に合理的なことであり、組織にとっても安心にもつながります。

また近年の日本の税制では、不動産を利用して資産圧縮を狙う相続対策に厳しい目が向けられています。そのようななか、生命保険を活用した相続対策は、注目に値するでしょう。

「自分が信じたい情報」を、鵜呑み・妄信するリスク

ここまでで説明してきたように、生命保険は不要どころか、本人や家族、そして一部組織にとって大きなメリットがあります。鋭い読者であれば、むしろいちばん重要なのは「どんな保険商品を選択するか」である点にも気がつくでしょう。

ではなぜ「生命保険不要説」が出てきたのでしょうか。

そのひとつは、インフルエンサー達が現状の日本経済環境を前提にしているからではないかと考えます。たとえば、低金利・低成長の国の通貨、つまりは日本円で生命保険を購入するメリットは、現状は著しく小さいのが実態です。

さらには、日本国内では相続発生後に資産を管理できる仕組みがないことも、その理由かもしれません。

これらのインフルエンサーが発する情報の共通点として、「極端で一元的」かつ「わかりやすくシンプルな物言い」という特徴があり、そうなる理由は「一般大衆に受けるから」だといえます。

少し考えれば、人それぞれ事情や環境が異なり、対処法も当然異なるというのは自明なのですが、それを言っては再生回数が稼げません。その結果、「最良の運用手法はインデックス運用だけ」といった極端な意見が拡散されるのです。

TwitterやYouTube等を発信源とする情報は、基礎知識がなければ、真偽や有効性の有無を選別できないという問題があります。情報の受け手としては、インフルエンサーの情報を受動的に聞くだけではなく、自ら積極的に勉強をしなければ、正しい情報を選別できません。楽に入手できる情報には要注意なのです。

いずれにしても、TwitterやYouTube等のSNSにはあたかも「工作員」のように、もっともらしい虚偽事実を大量にばらまいている人がいるという点にも留意すべきでしょう。

生命保険の活用は、自身が亡くなることが前提なので、感情的に拒否反応を感ずる気持ちは理解できます。そしてまた、生命保険会社や代理店に必要以上に儲けさせたくない、という気持ちも働くかもしれません。そのような気持ちがあると、マイナス情報に共感してしまい、メリットを取り逃してしまう可能性もあります。

いかに正しい情報をつかみ、活用できるか。保険商品の長所を生かすも殺すも、その人次第だといえます。

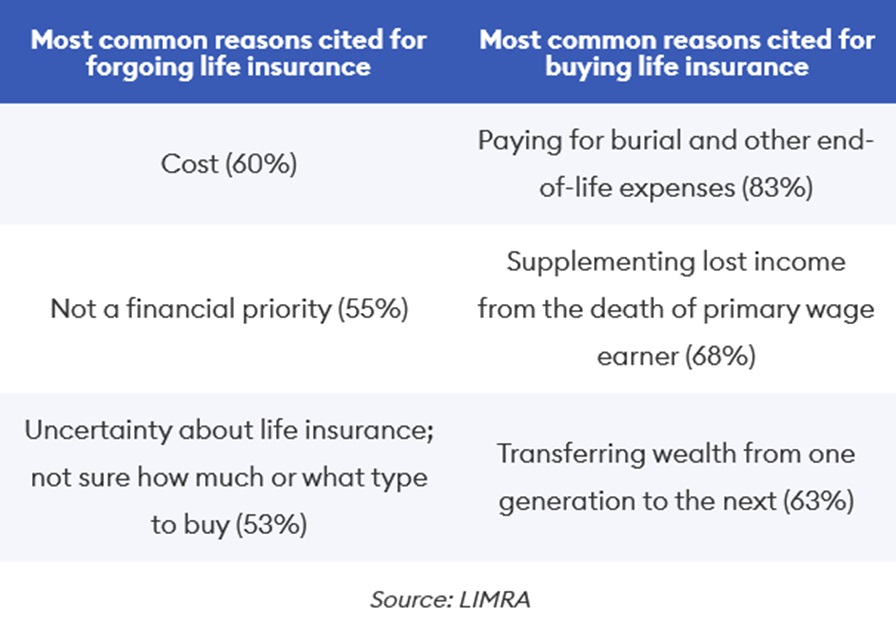

(図表訳)米国において生命保険を契約する理由:葬式などの費用捻出83%、一家の稼ぎ手の不慮の事態への備え68%、相続対策63%

遠坂 淳一

株式会社 ジェイ・ケイ・ウィルトン・インベストメンツ 代表取締役