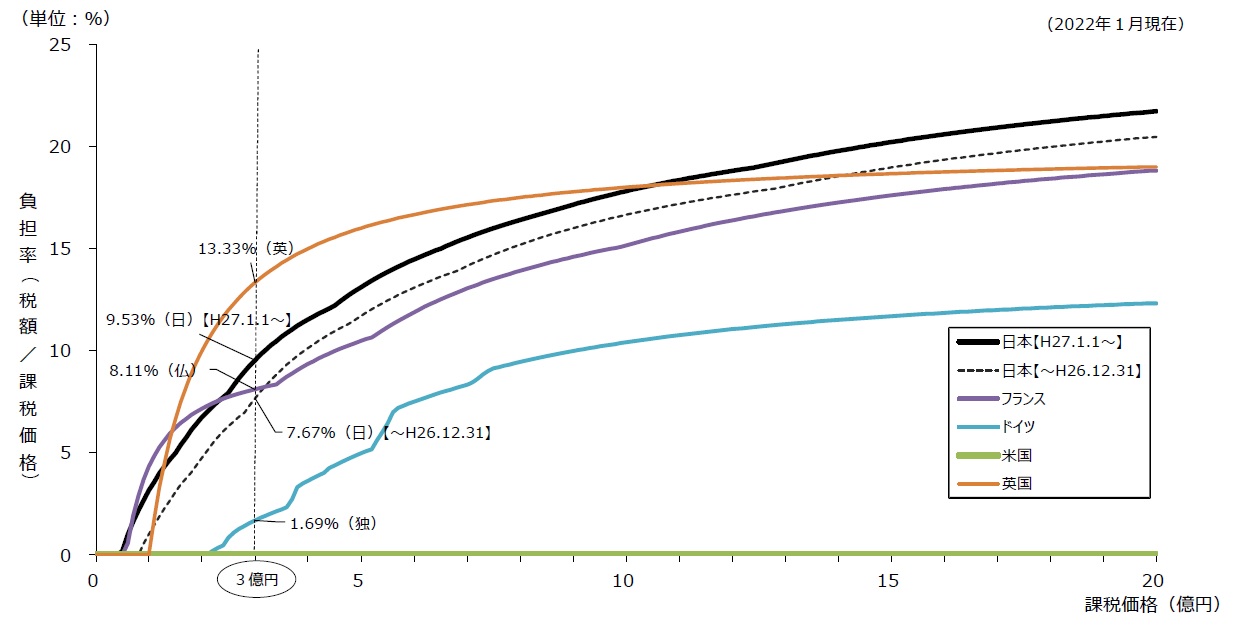

先進国で最も高額な「日本の相続税」

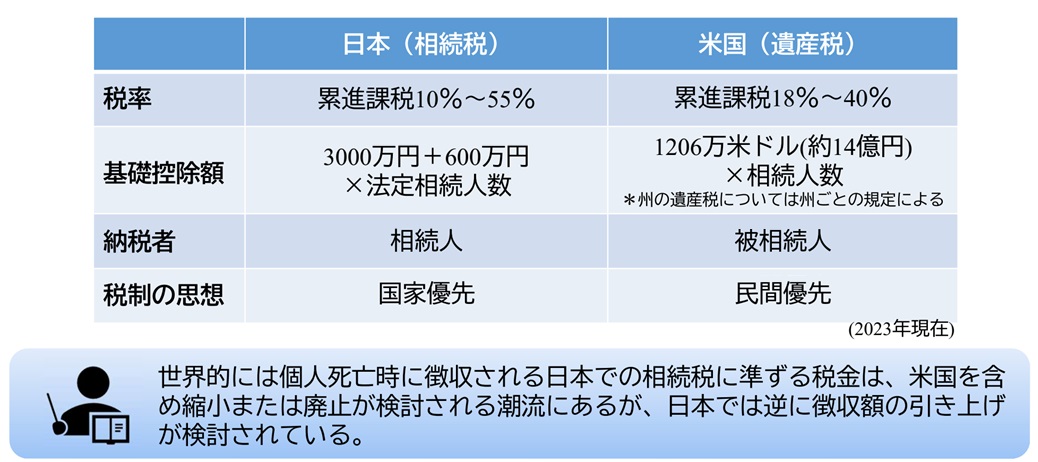

今回はアメリカの相続事情です。アメリカでの相続環境は、当然ながら日本と事情が異なります。まず、日本の相続税と同等にみなされるのが「遺産税」ですが、アメリカ市民であれば配偶者は税金なし、子どもなどの相続人は1人当たりの控除額が約14億円程度となります。

一方の日本では「3,000万円+600万円×法定相続人数」となり、アメリカは圧倒的に相続税が低いことがわかります。

そんな環境であれば、日本で言う相続対策、アメリカでいうエステートプランニングは必要ないように思えますが、実際はそうではありません。その理由の1つには、エステートプランニングの目的は「節税だけはない」からです。

出所:財務省HP

富裕層の相続対策は「トラスト」「生命保険」を活用

アメリカでは、適切なエステートプランニングなしで相続が発生すると、裁判所も絡めて最短で半年、通常は1年ほどプロベーション(相続協議)が行われ、その間相続資産は凍結されます。加えて弁護士費用などもかかることになります。

アメリカでは遺産税の控除額が大きいのですが、エステートプランニングに様々な選択肢があります。これには「トラスト」や「生命保険」などがよく活用されます。

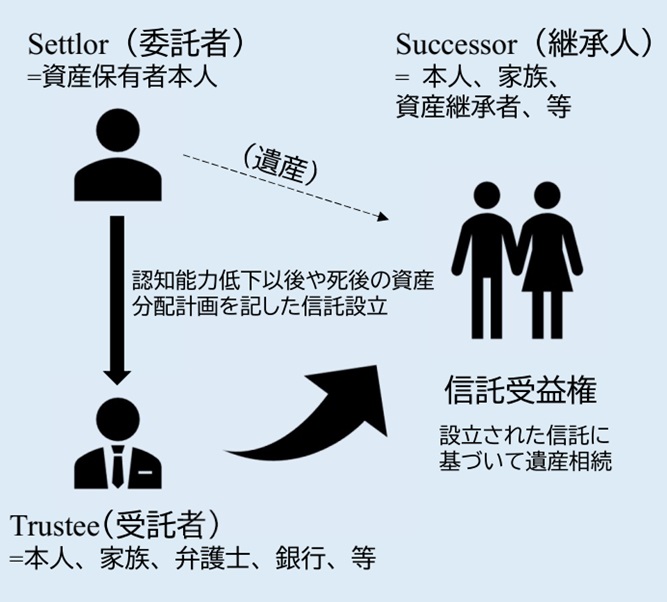

日本では、トラストと類似したものとして「信託」がありますが、アメリカのトラストとは違いがあります。日本では、信託を利用しても信託財産は「受益者の相続財産」とみなされ節税効果はありませんが、米ではトラストに信託された場合、相続財産から外されます。つまり、節税効果があります。

日本では認知度が低い、信託制度と相続対策事情

日本でも、アメリカを参考にしたと思われる信託制度が徐々に整備・発展されつつあるようですが、一般的に普及したとはいえない状況です。筆者の印象として、これを積極的に活用している事例をまだそれほど多くは聞きません。

アメリカと比較して、機能や役割、用途などが限定されているのと、税務面でのメリットが小さい点が理由に挙げられると思います。さらには国民一般にこの信託制度への理解が進んでいない点も挙げられます。そして一般的に相続税の控除額が大きくないことが、相続対策としての不動産取得、つまりは実勢価格と評価額の違いを活用した資産圧縮という節税手法ばかりが独り歩きしていた、という、行き当たりばったりでいびつな状態になっているような気がします。

アメリカのトラストでは「Irrevocable Trust(変更不能信託)」に資産を信託すれば、その資産は相続財産からは除外されますが、日本ではそういった税務上のメリットはないので、信託であっても受益者の相続財産として課税されます。

いずれにしても、アメリカではトラストを活用することは①税務面でのメリットがあるといえます。またIrrevocable Trust(変更不能信託)を設定して資産を移転することによって、②委託者のTrust設定時に意思や目的がTrustとして継続することが可能となります。さらには、③プロベーションに煩わされることを避けることが可能になります。

主にこの3つが、トラストを活用する理由に挙げられます。

プロベーションを避けるための「Living Trust」

アメリカでは、相続発生時のプロベーションを避ける手段として「Living Trust(生前信託)」と呼ばれるトラストがよく活用されます。

このLiving Trustは、トラストに相続発生時時の財産処分の規定を生前に書き込んでおく仕組みです。本人が生きている限りは自身が実質直接資産を管理できるので、「変更可能信託」と呼ばれるものです。

実際にトラストが機能するのは、相続発生や能力喪失時、つまり本人が死亡またはそれに近い状況になったときです。このトラストは生前中変更可能ですが、相続発生時には「変更不能トラストIrrevocable Trust」となり、関係者であっても原則その内容などを書き換えることができなくなります。つまりは相続が発生すればトラストに書かれたとおりに財産の分配と処分がされることになる、という仕組みです。

いずれにしても、まずはこの生前信託を作っておけば、相続発生時においてもプロベーションなどで時間などがかかることを避けられるので、富裕層でなくともアメリカでは比較的一般的に普及しているトラストです。

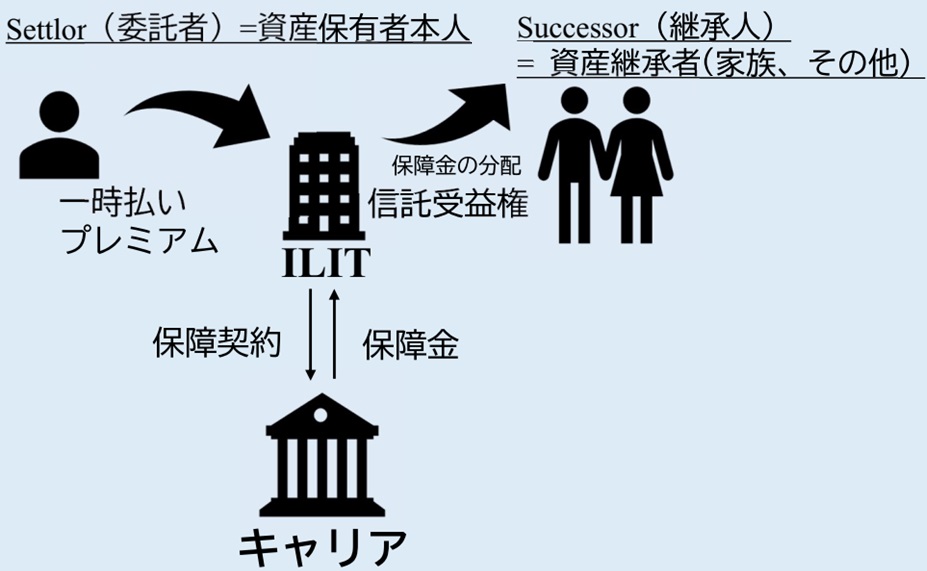

富裕層の保険契約を信託する「ILIT」

さらに、低金利が続く日本円での環境とは大きく異なり、死亡保障や解約返戻率が大きい米ドルの大型生命保険が相続対策に活用されます。

日本の生命保険は家族以外の第三者を受取人に直接指定することは制限もありますが、アメリカではそれがありません。

この大型生命保険に絡めてアメリカにはILIT(Irrevocable Life Insurance Trust:変更不能生命保険信託)というトラストがあります。

これは、本人が被保険者となる生命保険をトラストに信託します。保険料は本人が信託に委託して負担しますが、受取人は信託の受益者となります。米ドル建ての生命保険では、年齢によっては保険料の10倍以上の保険金を受け取れることもあり、遺産税を避けるためにILITを活用します。

遺産税は前述の通り、配偶者は非課税、1人当たりの控除額が14億円程度ですから、これを超す保険金が払われるような富裕層にはメリットがあります。

しかし、メリットは税務面だけではありません。本人の死後に変更不能信託となりますので、トラストに書かれている内容を勝手に変更して、相続人が勝手に財産を分配したり、処分したりできなくなります。これにより、「財産の管理・処分」に対する被相続人の意思は、死後も長期にわたって継続するので、被相続人にとって非常に大きなメリットになります。例えば、「巨額の遺産を相続した相続人が浪費に走る」などの予防手段となるわけです。

注:ここで述べているアメリカの税務については合衆国連邦政府での話であり、各州により法律が異なります。また日本にもアメリカのトラストと類似した制度が存在する場合があります。詳細に関しては個別のケースによって状況が異なりますので、詳しくは各専門家にお尋ねください。

遠坂 淳一

株式会社 ジェイ・ケイ・ウィルトン・インベストメンツ 代表取締役