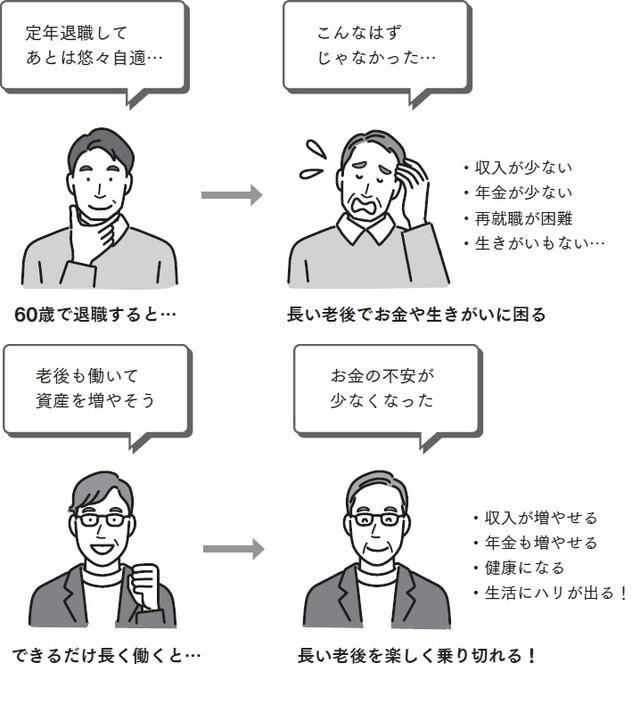

働けるうちは「できるだけ長く働く」ことを考える

詳しくは後述しますが、60歳で退職して仕事をしなくなってしまえば、以後の定期的な収入といえば年金だけになる人がほとんどでしょう。しかし、国民年金や厚生年金といった老齢年金の受け取りは原則65歳からです。

「繰り上げ受給」といって、年金を早めに受け取ることもできるのですが、受け取れる金額は65歳時点の受給額より減ってしまいます。ベースの年金が少ないので、貯めてきた資産や退職金を取り崩すことになりますが、資産を使い切ってしまったら、少ない年金で生活をしなければなりません。

そうなってから働けばいいのでは? と思われるかもしれませんが、それも厳しいものがあります。60歳で退職後、ブランクがある方の働き口は残念ながら少ないのが現状だからです。望むような仕事ができない可能性も大いにあります。もしも働けない、働かないということになってしまえば、健康面や生きがいの面でも心配です。

しかし、60歳で定年を迎えたとしても、その後長く働いていれば収入が得られ、老後の生活が安定します。また、年金をあとから受け取る「繰り下げ受給」をすることで、受け取れる金額を増やすこともできます。さらに、ブランクなく働くことで、仕事そのものの面白さに気づけたり、健康面に気を配ったりすることができるでしょう。

確かに老後資金が潤沢であれば、60歳で定年退職を迎えて、あとは悠々自適な生活を送ることもできるでしょう。しかし、老後資金がないのに60歳で退職しても、年金の受給は原則65歳から。5年間の空白期間があります。

年間の生活費が300万円かかったとして、まったく働かずに収入がなかったら、生活するだけで1500万円もかかってしまいます。しかし、働いて年200万円の収入があれば、5年間の支出は500万円で済むわけです。

そう考えれば、「60歳で定年退職」などといわずに、働けるうちはできるだけ長く働くことを考えたほうがいいことがわかるでしょう。

「いつまで働き続けるか」は、収入だけでなく、健康や生きがいを考えるうえでも大切なこと。65歳までといわず、できれば70歳、さらにその先まで働く準備をしておくことが大切になってきているのです。

頼藤 太希

株式会社Money&You代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】