投資法人の「導管性要件」に関するリスクとは?

⑥税制等に関するリスク

税制に関しては、導管性要件に関するリスクが最も重要なポイントとなりますが、税制の変更についても注意を払う必要があります。

⑴導管性要件に関するリスク

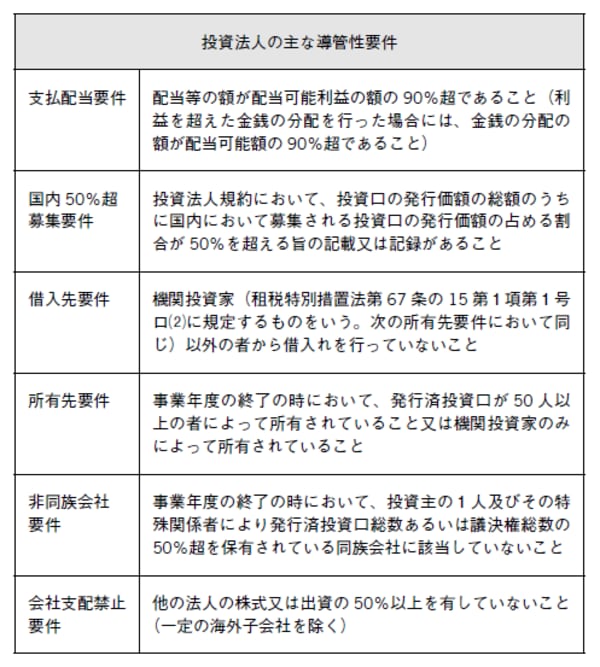

税法上、図表にあげた一定の要件(導管性要件)を満たした投資法人に対しては、投資法人と投資主との間の二重課税を排除するため、利益の配当等を投資法人の損金に算入することが認められています。

【図表 投資法人の導管性要件】

しかし、以下に述べる要因により導管性要件を満たすことができない可能性があります。投資法人が、導管性要件を満たすことができなかった場合、利益の配当等を損金算入することができなくなり、投資法人の税負担が増大する結果、投資主への分配額等に悪影響を及ぼす可能性があります。

A.会計処理と税務処理との不一致によるリスク

会計処理と税務処理との不一致(税会不一致)が生じた場合、会計上発生した費用・損失について、税務上その全部または一部を損金に算入することができない等の理由により、法人税等の税負担が発生し、配当の原資となる会計上の利益は減少します。

支払配当要件における配当可能利益の額(または配当可能額)は会計上の税引前利益に基づき算定されることから、多額の法人税額が発生した場合には、配当可能利益の額の90%超の配当(または配当可能額の90%超の金銭分配)ができず、支払配当要件を満たすことが困難となる可能性があります(なお、平成27年度税制改正により、交際費、寄附金、法人税等を除く税会不一致に対しては、一時差異等調整引当額の分配により法人税額の発生を抑えることができるようになったことから、本リスクは軽減されています)。

B.資金不足により計上された利益の配当等の金額が制限されるリスク

借入先要件に基づく借入先等の制限や資産の処分の遅延等により機動的な資金調達ができない場合には、配当の原資となる資金の不足により支払配当要件を満たせない可能性があります。

C.借入先要件に関するリスク

投資法人が、何らかの理由により機関投資家以外からの借入れを行わざるを得ない場合、または、投資法人の既存借入金に関する貸付債権が機関投資家以外に譲渡された場合、あるいはこの要件の下における借入金の定義が税法上において明確ではないためテナント等からの預かり金等が借入金に該当すると解釈された場合においては、借入先要件を満たせなくなる可能性があります。

D.非同族会社要件に関するリスク

投資口が売買されることにより、非同族会社要件が満たされなくなる可能性があります。

E.所有先要件に関するリスク

投資法人が当初発行する投資口は機関投資家に限定して保有されることを予定しています。しかし、投資口が機関投資家以外に譲渡された場合や既存投資主が機関投資家に該当しなくなった場合には、所有先要件を満たせなくなる可能性があります。

また、投資法人はその後の増資時に機関投資家以外の投資家へ出資枠を広げることで投資主数を50人以上とすることも想定していますが、投資口が投資主間で売買されまたは払戻しがなされることにより投資主数が減少して50人未満となり、所有先要件を満たせなくなる可能性があります。

年度をまたいで税金の支払いが必要な場合も

⑵税務調査等による更正処分のため、導管性要件が事後的に満たされなくなるリスク

投資法人に対して税務調査が行われ、導管性要件に関する取扱いに関して、税務当局との見解の相違により更正処分を受け、過年度における導管性要件が事後的に満たされなくなる可能性があります。

このような場合には、投資法人が過年度において行った利益の配当等の損金算入が否認される結果、投資法人の税負担が増大し、投資主への分配額等に悪影響を及ぼす可能性があります。

⑶一般的な税制の変更に関するリスク

不動産、不動産信託受益権など投資法人の運用資産に関する税制やそれに関連する解釈・運用・取扱いが変更された場合、公租公課の負担が増大し、その結果、投資法人の収益に悪影響を及ぼす可能性があります。