今の時代、「寝泊まりする方法」はたくさんあるが…

国連世界観光機関(UNWTO)は、一年未満のビジネス、レジャーおよびその他のあらゆる目的で訪問地を一泊以上滞在した者を観光客と定義しています。このカテゴリーに入るには、目的地での“一泊”以上の滞在が必要になるわけですが、「“泊まる方法”は?」と聞かれて真っ先に思いつくのは何でしょうか。

他人との濃厚接触を避けてバカンスを楽しみたいというニーズの高まりに応え、飛躍的に需要を伸ばしたキャンピングカーもそのひとつです。もう少し安くということであれば、ネットカフェもあります。無料でというニーズには空港のベンチが応えてくれます。しかし、一番の大役を担ってくれるのはホテルなどの宿泊施設です。今回は、コロナ禍のホテルにスポットを当てます。

米国系ホテルか、欧州系ホテルかで株価推移に顕著な差

まず、図表1で欧米の代表的なホテル銘柄であるフランスのアコーと米国のヒルトン・ワールドワイドの株価の推移をみてみましょう。

出所:Bloombergの情報を基にキャピタル アセットマネジメント(CAM)が作成

ご覧の通り、株価の推移には顕著な違いが見られます。両銘柄とも2020年3月に急落しました。その後の推移については、ヒルトン・ワールドワイドが順調に右肩上がりで回復し、コロナ前の水準を超えて推移しているのに対し、アコーの株価は上げ下げを繰り返し、コロナ前の水準には未だ達していません。この違いはどこから来るのでしょうか。

コロナ禍の中にあっても生活上必要不可欠なバカンスを守るため、欧州各国は規制に強弱を設けていました。おそらく、このような文化的な背景に起因するのではないかと考えています。これから検証を試みたいと思います。

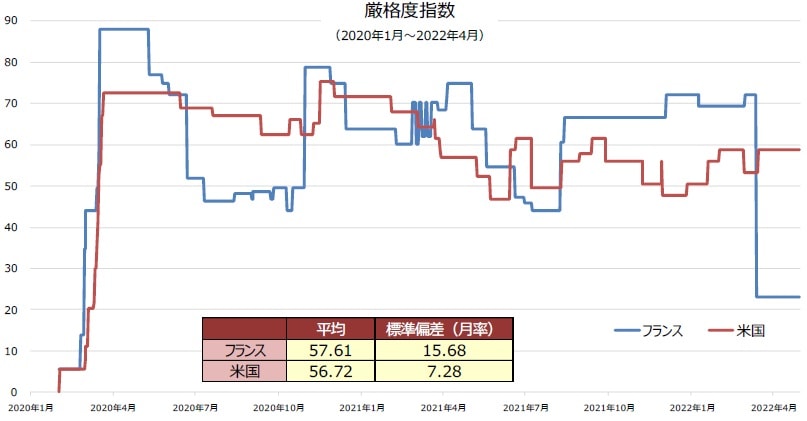

バカンスに向けた「規制水準の変更」が裏目に出た欧州

図表2は、政府による規制措置の厳格度を指数化したものです。フランス、米国ともに新型コロナウイルスの感染が拡大し始めた2020年2月末から3月にかけて、規制強化を押し進めたことがわかります。その後は、米国が規制の厳格度をほぼ一定に維持しているのに対し、フランスはダイナミックにしかも頻繁に規制の厳格度を変更しています。

出所:GVC Gaesco社の資料

数字でみるとより明らかです。2020年1月~2022年4月の期間、規制の厳格度の平均をみると、フランスが57.61、米国が56.72で、特に際立った違いは見られません。しかし、標準偏差をみると、フランスが15.68、米国が7.28で、フランスが米国の倍以上となっており、フランスのほうが米国よりも規制の強弱変化が激しいことがわかります。

欧州のバカンスシーズンは5月に始まります。それまでにできる限り規制を強化して、新型コロナウイルスの感染を抑え込み、バカンスシーズン前には規制を緩和すること、それが欧州各国の政府に課せられた責務です。フランス政府は、世界一の観光大国として、率先してその任務にあたっていたことがデータからも窺い知ることができます。

企業にとってはどうでしょうか。規制措置の水準が一定であるほうが、経営戦略を立てやすいのではないかと考えられます。たとえば、宿泊客数が一定数減少するとわかっていれば、客室料を維持するため提供する客室数を前もって減らしておくことができます。また、そうすることによって人件費も削減できます。加えて、使わない部屋を将来のために改装することもできるのです。

では反対に、規制措置の強化と緩和が繰り返される場合はどうでしょうか。宿泊客数の減少を見越して、提供する客室数を減らしたり、従業員を解雇したりすることはできます。しかし、規制緩和時の宿泊客数の増加に速やかに対応することは困難になります。従業員の雇用に時間がかかるからです。従業員の雇用が追い付かず、収益機会を逃す可能性はかなり高いと言えます。規制緩和後の需要拡大に対応するには、あらかじめ従業員を確保しておくか、あるいは賃金を上げて他社よりも早くスタッフを確保する必要があります。いずれにしても、収益圧迫要因となります。

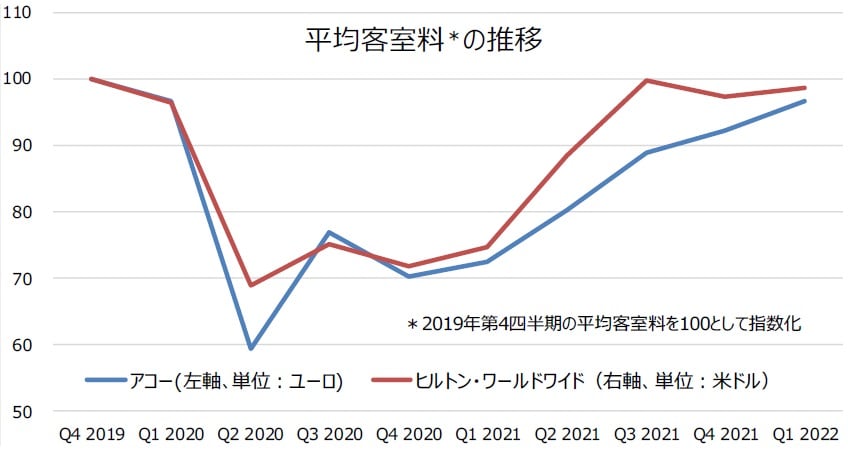

欧米を代表するホテル銘柄で稼働客室利用率と平均客室料を比較してみましょう(図表3・4)。

出所:Bloombergの情報を基にキャピタル アセットマネジメント(CAM)が作成

稼働客室利用率は、ヒルトン・ワールドワイドがアコーを平均で10%以上上回っています。また、平均客室料について、新型コロナウイルスの感染拡大時の下落率を比較すると、アコーの下落率のほうが大きくなっています。これは、フランス政府が、規制の厳格度を大幅に引き上げ、客室需要が減少したためと考えられます。データの上では、米国を拠点とするホテルのほうが、欧州を拠点とするホテルよりも市場環境は良好であったと言えるかもしれません。

米国のホテルはまた、有利な環境を利用して、客室の稼働率を巧みに調整し、効率的な人員計画を立てて、収益の最適化を図っていたと考えられます。一方、欧州のホテルにとっては、規制の水準が一定ではなかったため、米国のホテルが採ったような戦略を立てにくかったと考えられます。その差が、株価の推移に反映したのでしょう。

そもそも、欧州各国政府による規制水準の変更は、バカンシエに便宜を図ることが最大の目的であったと考えられますが、皮肉なことに、そのため欧州のホテルは少し後塵を拝してしまいました。2022年3月14日、フランスの規制は大幅に緩和され、米国をはるかに下回る水準となりました。米国のホテルの安定性もさることながら、今後は欧州のホテルの巻き返しにも期待しています。

プラザホテルを運営するフェアモントも、アコーの傘下

筆者の青春の2ページ目を飾ったのは、米国での学生生活でした。卒業を控え、就職活動で各地を飛び回っていたとき、ニューヨークのプラザホテルに滞在したことがありました。プラザホテルは、アコーの最高級ブランドのひとつであるフェアモントが運営するホテルで、学生がそうそう頻繁に泊まれるホテルではなかったのですが、就活イベントがそのホテルで開催されたこともあり、利便性を考えて1日だけ贅沢をさせてもらったのです。

ご存じの方も多いかと思いますが、1985年9月、先進5ヵ国(日・米・英・独・仏)蔵相・中央銀行総裁会議が開催され、ドル高の是正に向けて協調して行動を執ることが合意されました。いわゆるプラザ合意です。金融理論を専攻していた筆者も、一度このホテルに宿泊したいと思っていたこともあり、就活にかこつけて、かねてからの願いを実現させた瞬間でもあったのです。

卒業後は、ポートフォリオマネジャーとなりました。グローバル運用を任されることが多く、為替相場と格闘を続けて現在に至っています。その後、プラザホテルを訪れていないのですが、次回滞在の折はもう少しのんびりとした休日を過ごしたいと思っています。

キャピタル アセットマネジメント株式会社

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較