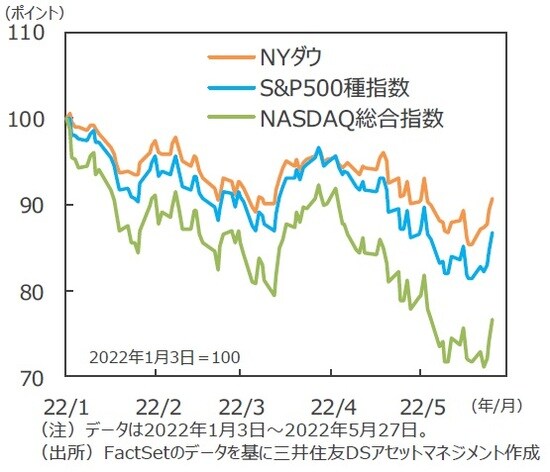

9週ぶりの反発となったNYダウ

<一般消費財・サービスは+9.2%>

■先週の米国株式市場は、NYダウが9週ぶりに前週比+6.2%の上昇となりました。S&P500種指数は同+6.6%、NASDAQ総合指数は同+6.8%と、ともに8週ぶりの上昇となりました。

■S&P500種指数のセクター別指数を見ると、一般消費財・サービスが前週比+9.2%、エネルギー、情報技術が同+8.1%、金融が同+8.0%と大幅な上昇となりました。

■これまで大幅な下落が続いていたことで、底打ち期待が醸成される中、先週発表された企業決算が概ね良好だったことや4月の個人消費支出(PCE)価格指数の上昇が鈍り、インフレに安定の兆候が見られたことなどがサポート要因となりました。

株価を支える要因

<バリュエーションと企業業績>

-低下したバリュエーション

■今週以降も反発を見込む声が多いようです。6月中旬の米連邦公開市場委員会(FOMC)での0.5%の利上げは概ね織り込まれています。先週は反発しましたが、年初来の株価下落が大きかったため、現在は長期投資の視点からの押し目も入りやすい局面と考えられます。

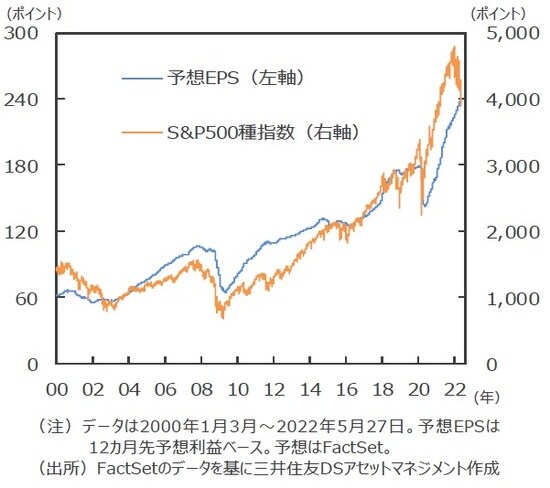

■また、S&P500種指数の予想PERは5月27日現在17.5倍です。最安値を更新した5月19日は16.4倍でしたので、その水準からは上昇していますが、4月が上旬まで概ね19倍台だったことを考えると過熱感はないと思われます。

-信頼を取り戻す企業業績

■企業業績に対する信頼も回復すると見込まれます。懸念されるコスト上昇による悪影響は一部にとどまっており、今後も利益は底堅く推移すると見られるためです。さらに、企業業績が好調で潤沢なキャッシュフローを生み出している企業は、株主への還元(配当や自社株買い)によって株価を維持するといった行動をとることも期待されています。

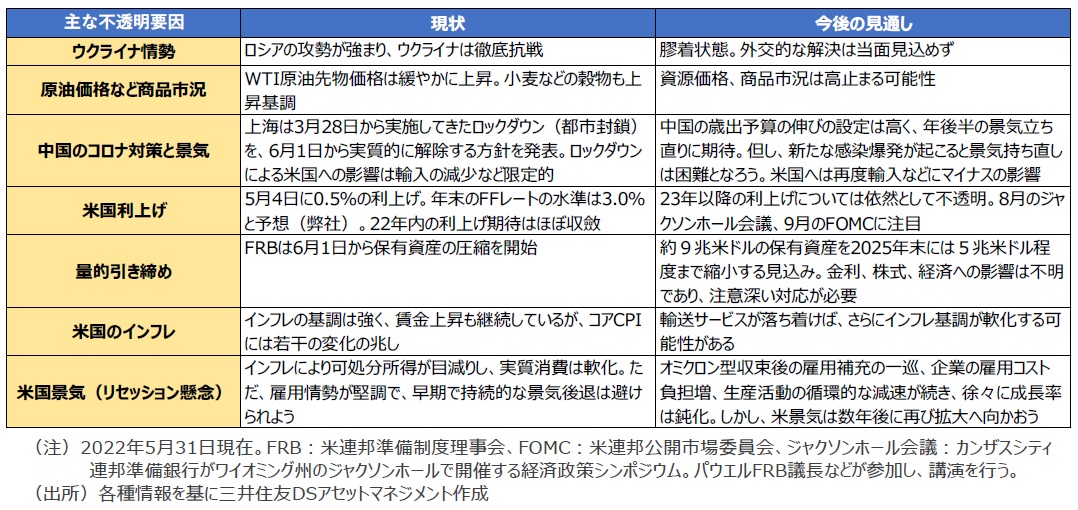

不透明要因は残るものの、長期の視点で臨む局面

■インフレ上昇の勢い鈍化等によって米国株式市場では不透明感がやや後退しています。短期的な割安感もあり資金が流入している状況です。

■下表の不透明要因は、推移が明らかになるのに時間を要するものが多くなっています。このため、当面、不透明感が払しょくされない状況が想定されます。

■ただし、今後のリスクシナリオについて市場での織り込みは、相当程度進展したと見られます。また、循環的な要因も多く、時間の経過とともに改善へ向かうと見込まれます。短時間ですべての要因が好転するわけではありませんが、現在は長期の視点で臨む局面と考えられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国株式市場の見通し【専門家が解説】』を参照)。