【関連記事】年金300万円、貯蓄5000万円…ゆとりのはずが老後破産の理由

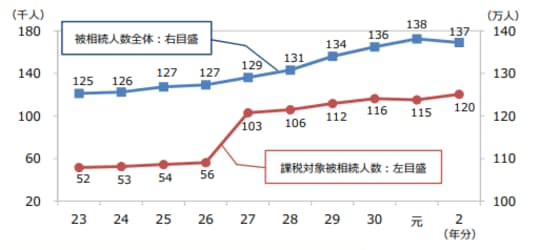

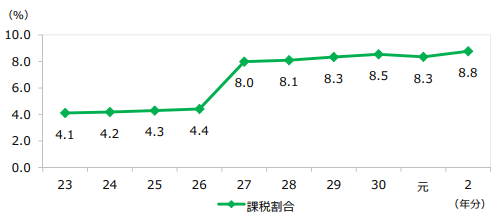

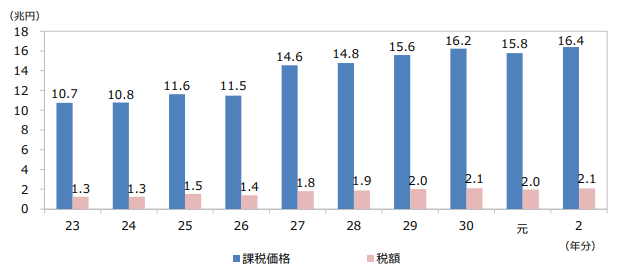

日本では毎年どれほどの相続が発生している?

国税庁が公表した『令和2年度分における相続税の調査等の状況』によると、令和2年分における被相続人数(死亡者数)は1,372,755人でした。そのうち相続税の申告書の提出に係る被相続人数は120,372人と、死亡者数の8.8%、およそ11人に1人に相続税が発生しています。

また、120,372人に対して発生した相続税への課税価格は総額16兆3,937億円、申告税額の総額は2兆915億円でした。つまり、被相続人1人あたり1億3,619万円の課税、申告税額は被相続人1人あたり1,737万円となりました。

次に、上記の値について時系列でみると、平成27年(2015年)に急増したのち、横ばいからやや微増で推移しています[図表1、2、3参照]。

[図表1]被相続人の推移 出所:国税庁『令和2年度分 相続税の申告実績の概要』

[図表2]課税割合の推移 出所:国税庁『令和2年度分 相続税の申告実績の概要』

[図表3]相続税の課税価格および税額の推移 出所:国税庁『令和2年度分 相続税の申告実績の概要』

平成27年を境に課税対象者が急増したのは、同年1月1日の税制改正が要因です。本改正により、相続税の課税対象にならない「基礎控除額」の計算方法が下記のとおり変更されました。

【相続税基礎控除額の計算式】

平成26年12月31日まで…5,000万円+(1,000万円×法定相続人)

平成27年1月1日以降…3,000万円+(600万円×法定相続人)

たとえば法定相続人が3人(配偶者と子ども2人)の場合、平成26年12月31日までは死亡者が所有する資産のうち8,000万円までは基礎控除されていましたが、平成27年以降は4,800万円までしか基礎控除が適用されなくなったのです。

本改正から、国の「取れるところからはしっかり取ろう」という姿勢が伺えます。