●昨年度の売上高は前年度比+15.0%、純利益は同+82.1%、大幅増収増益で着地見通し。

●今年度の売上高は前年度比+6.0%、純利益は同+10.4%、伸び率鈍化も増収増益を予想。

●日経平均の今年度予想EPSが10%程度の伸びとなれば現状程度のPERで30,000円回復へ。

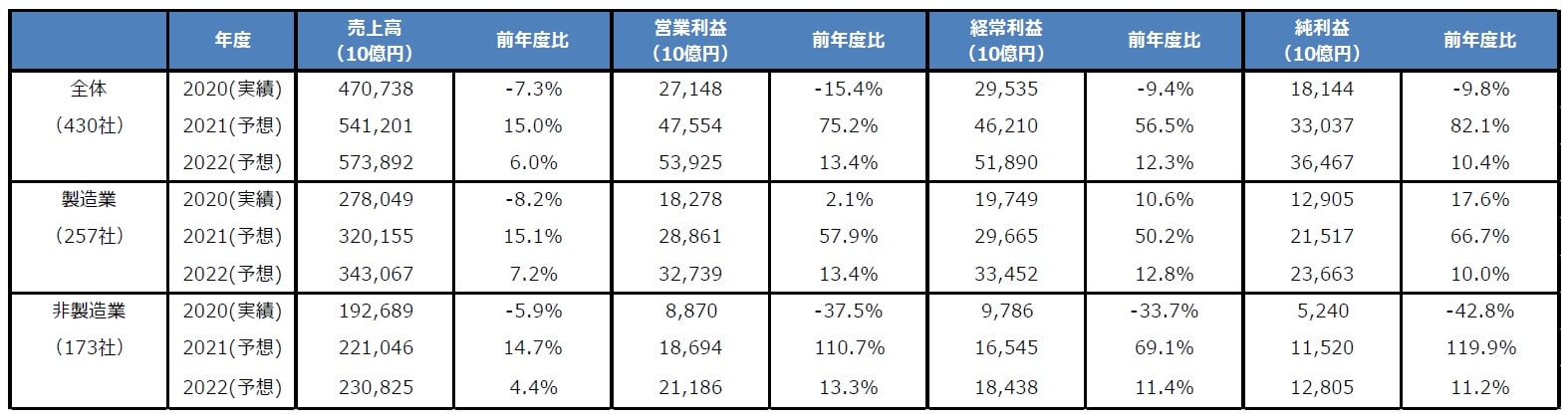

昨年度の売上高は前年度比+15.0%、純利益は同+82.1%、大幅増収増益で着地見通し

国内では名実ともに新年度入りし、3月期決算企業による決算発表が今月下旬から本格化します。ウクライナ情勢の混迷が続き、米金融政策の正常化が進むなか、企業は新年度の業績について、どのような見通しを示すのか、市場の注目が集まっています。なお、弊社では金融とソフトバンクグループを除く430社を対象とし、独自に企業調査を行っています。そこで、今回のレポートでは、弊社の企業業績の見通しについて解説します。

はじめに、前年度、すなわち2021年度の着地見通しを確認します。2021年度の売上高は541.2兆円、営業利益は47.6兆円、経常利益は46.2兆円、純利益は33.0兆円を見込んでおり、前年度比の伸び率は、順に+15.0%、+75.2%、+56.5%、+82.1%の予想です(図表)。大幅な増収増益で着地するとの見方ですが、これはコロナの影響で業績が低迷した前年度の反動によるところが大きいと考えます。

(出所)三井住友DSアセットマネジメント作成

今年度の売上高は前年度比+6.0%、純利益は同+10.4%、伸び率鈍化も増収増益を予想

次に、今年度、すなわち2022年度の業績見通しを確認します。2022年度の売上高は573.9兆円、営業利益は53.9兆円、経常利益は51.9兆円、純利益は36.5兆円を見込んでおり、前年度比の伸び率は、順に+6.0%、+13.4%、+12.3%、+10.4%の予想です。2021年度の着地見通しに比べると、売上高や利益の伸び率は、いくらか控えめな数字となっていますが、引き続き増収増益を予想しています。

2022年度の経常利益に関し、弊社が分類する31セクターのうち、増益予想は24セクター、減益予想は7セクターとなっています。増益の寄与が大きいとみられるセクターは、自動車、鉄道、運輸(倉庫・物流)、通信、医療、自動車部品・ゴムなどです。また、2022年度の経常利益水準は、2018年度比+126%と、2021年度の同+112%を上回り、過去最高益を更新する見込みです。

日経平均の今年度予想EPSが10%程度の伸びとなれば現状程度のPERで30,000円回復へ

新年度を迎えた時点で、市場はウクライナ情勢について、早期の停戦合意は困難など、厳しい現状を冷静に認識し、米利上げについても、今年9回程度、来年2回程度(利上げ幅0.25%の回数)を織り込んだとみられます。このような状況下、今月下旬から示される3月期決算企業による業績見通しは、保守的な内容が見込まれます。ただ、見通しの発射台が低ければ、その分、将来的な上方修正の余地は広がると思われます。

なお、3月31日時点において、日経平均株価の2021年度の予想1株あたり利益(EPS)は約2,091円、株価収益率(PER)は13.3倍でした。2022年度のEPSについて、弊社の予想純利益の伸び率(前年度比+10.4%)を用いて単純に計算すると約2,309円になり、PERが13.3倍で不変なら、日経平均株価は30,700円を回復します。日経平均の回復軌道を見極める上でも、まもなく公表される企業による業績見通しは重要と考えます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「新年度入り後の日本株」は「企業業績」に注目【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト