あなたにオススメのセミナー

【関連記事】かつての省エネ先進国・日本が、脱炭素化の波に乗り遅れた背景

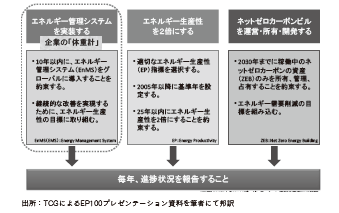

企業がEP100を宣言・署名するために満たすべき条件

エネルギー生産性の向上を主たるテーマとした国際イニシアチブである「EP100(Energy Productivity 100%、エネルギー生産性100%)」という構想を紹介します。

この「EP100」は「RE100(Renewable Energy100%、再生可能エネルギー100%)」「EV100(Electric Vehicles100%、電気自動車100%)」と同じく、英国に本部がある国際環境NGOのThe Climate Group(略称:TCG)が運営する活動です。日本側の窓口は日本気候リーダーズ・パートナーシップ(JCLP)という組織が日本企業の構想参加を支援しています。

EP100を企業が宣言・署名するためには、以下の3つの要件のうち、どれか一つを満足させる必要があります。

②エネルギー生産性を2倍にすること

③ネットゼロカーボンビル(ZEB)を運営・所有・開発すること

今後「脱炭素化」を目指す企業が意識すべきポイント

第一要件のEnMSとは、Energy Management Systemのことであり、その実装とはエネルギーを定常的に管理できるシステムを10年以内にグローバルで導入することを約束することとなります。

次に第二要件では、自社で適切に設定したエネルギー生産性(EP)を、2005年以降を基準年として、そこから25年以内にEP指標を2倍にすることを約束する必要があります。

最後の第三要件のZEB(Net Zero Energy Building、CO2の排出が実質ゼロのビル)については、2030年までに稼働中のZEBの資産を所有、管理、占有することを約束することになります。これらのEP100に署名・宣言するための3つの要件を図にまとめると、図表1のようになります。

いずれにしても、この種の国際イニシアチブは、いわゆる法律に基づく規制のようなものではなく、目標設定などに一定の基準や目安はあるものの各企業が自主的に自由に目標を設定し、その目標達成に向けた活動状況を随時モニタリングし、積極的にその結果を公表していくことです。

このあたりの対外的アピール重視の企業マインドは、日本企業が最も苦手としているところかもしれませんが。

今後、本格的な脱炭素化・カーボンニュートラルを推進していく企業には、ぜひともこのEP100宣言を通じて、自らの企業体を筋肉質にしていくことを強く推奨したいものです。

特に、エネルギー生産性を2倍にするという目標を掲げつつ、その確実な達成に向けた社内管理体制を構築する上でも全社的なエネルギー管理システム(EnMS)の導入をすること、つまり前述したEP100の①項と②項を同時に実施していくことが望ましいでしょう。

「ESG投資家」から高い評価を得るためには…

さらに、一部の自社保有施設をZEB化していくことができれば最優秀のEP100宣言企業となり、ESG投資家からも高い評価を得られるのではないでしょうか。

また、エネルギー生産性(EP:Energy Productivity)を向上させる活動というのは、単なる省エネルギー・エネルギー効率化活動とは次元が異なり、そのエネルギー生産性指標を経営陣が常に管理していくインセンティブがあります。

EP算定式の分子が売上、利益、付加価値などの事業活動に直結した指標で、分母はその活動に要したエネルギー消費量であり、このEP指標を少なくとも月次ベースで確認、管理していくことは、売上や利益の会計・経理上の管理と同様に、経営者の最大の関心事の一つとなることでしょう。

さらに、近い将来には、このエネルギー生産性に加えて、その兄弟指標でもある炭素生産性(CP:Carbon Productivity)をも経営指標として管理せざるを得ない状況になるはずです。むしろ、最初からEPとCPを同時に管理していくことが良いかもしれません。

企業経営者が同業他社よりもいち早くこのようなエネルギー生産性や炭素生産性をしっかり管理できる体制を構築し、その改善を経営のKPI(Key Performanc Indicator:重要業績評価指標)の一つとして捉えることができた企業が、2050年のカーボンニュートラルな世界で生き残っていける企業になることは間違いありません。

*****************************

筒見 憲三

愛知県犬山市出身。 1979年京都大学工学部建築学科卒業、1981年同大学院工学研究科建築学専攻修了後、 大手建設会社に入社。 1991年ボストン大学経営学修士(MBA)取得。 1992年(株)日本総合研究所に転職。 1997年(株)ファーストエスコの創業、代表取締役社長に就任。 2007年(株)ヴェリア・ラボラトリーズを創業。代表取締役社長に就任し現在に至る。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】