日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

EB債を購入する際に重要な検討事項

対象株式を行使価格で買ってもよいか

いわゆるEB債の最大のリスクは、対象株式を行使価格で買ったのと同じ経済効果となることが挙げられる(一般的には行使価格は約定時点の市場価格x100%で決定)。つまりEB債の最大のリスクは発行体のデフォルト(倒産や債務不履行)等の特殊な債券の事象を除けば、株式を単純に購入したのと変わらないということもできる。

したがって、対象株式を行使価格で買ってもよいと考えることができるか、また、それは妥当な数量(金額)の範囲内か、を検討することが大事だ。

そのうえで投資した場合は、仮に予想が外れ、株式償還となっても、当該株式を保有し、中長期の時間軸で元本回復、リターンの獲得を狙うことができる。

EB債で現物株式償還はなく現金償還のみの条項となっているケースでは償還時点で実現損が発生しえる。実現損が発生した場合でも、継続投資を希望すれば、株式連動のケースでは、当該株式を別途購入、株式指数連動の場合は、当該株式指数を対象とするETFや投資信託を購入することもできる。

もちろん、仕組債は株式同様の流動性はなく、実際に売却を希望する場合に流通市場がない場合、希望する価格で売却できない可能性もあることを留意されたい。

自身に適した元本リスクの設定

EB債では多くのケースでノックイン事由が設定されている。

ノックインの判定は、債券の受渡日から毎取引所営業日の終値で判定するケースがもっとも多いが、満期償還日の直前に1度の設定や、最後の1ヵ月間など、判定期間の短縮も可能である(もちろん、リスクを低減させると利率は低下する)。

また、ノックイン判定水準は当初価格の50〜75%が主流で、変動率が高い資産ほど相対的に低いノックイン判定水準に設定されるケースが多いように見受けられる。

行使価格は一般的に当初価格の100%で、ノックイン価格と当初価格の幅が広いと元本リスクが発生する確率は低減するが、ノックインする確率はあることを肝に銘じたい。

海外(日本のごく一部も)では、ローストライク(低い行使価格)といって、ノックイン事由を設定せず、行使価格を当初価格の90%以下に設定する取引もある。

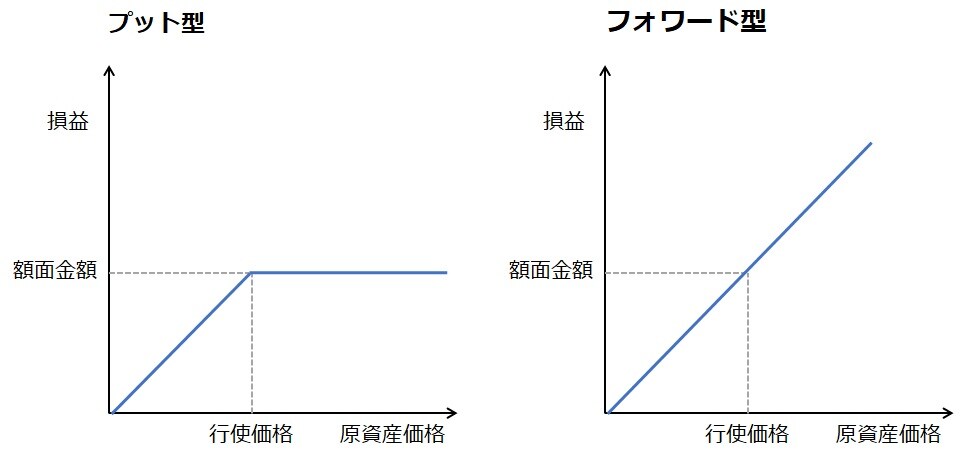

また、最大の償還額が元本100%となるプット型が主流だが、最大の償還額が元本100%以上になりえるフォワード型も取引されている。どのような元本リスクの取り方が自身に適しているか検討されたい。