日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

オプションとは「保険契約」のようなもの

日本の富裕層向け仕組債はEB債が大半である。EB債はExchangeable(交換可能な) Bond(債券)、つまり満期償還時に株式に交換されうる債券で、海外ではコンバーチブル・ボンド(投資家の権利で株式に転換可能な債券)と反対の経済効果を有することから、リバース・コンバーチブルと呼ばれることのほうが多い。EB債には投資家のプット・オプションの売りが内包されている。

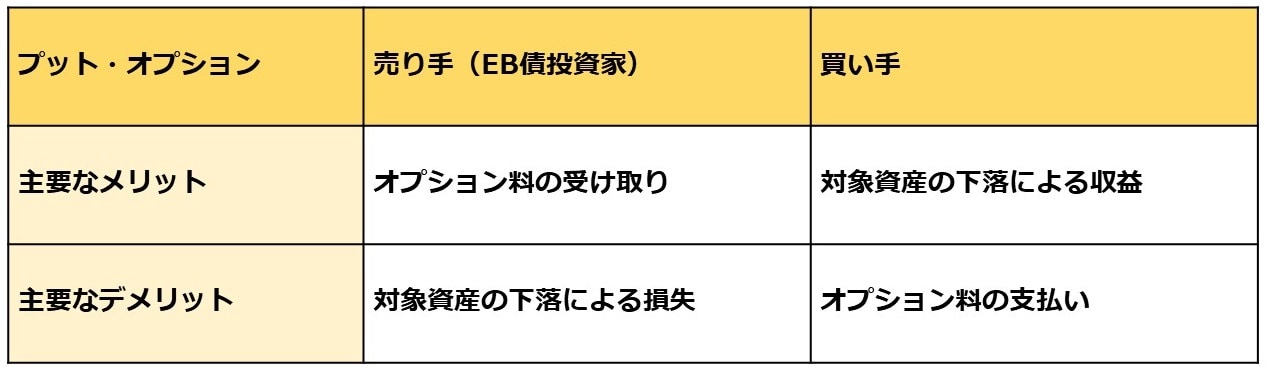

金融派生商品(デリバティブ)は、おもにスワップ、先物、オプションがあり、オプションにはおもにコール・オプション(買う権利)とプット・オプション(売る権利)があるが、投資家が「売る権利」を売るとはどういうことなのか。

オプションの概念は保険契約に近い。保険(オプション)の買い手は、保険料(オプション料)を支払い、保険の売り手は保険料(オプション料)を受け取ることができる。EB債では、オプション料が相対的に高い金利の原資となっている。

保険(オプション)であるため、なにもイベント(対象となる事象)が起きなければ、保険(オプション)の買い手は、なにも受け取ることができず、保険料(オプション料)が掛け捨て(払い損)となる。一方で、対象となる事象が発生すると保険金(お金)を受け取ることができる。

保険(オプション)の売り手側からみると、何もイベントが起きなければ、保険料(オプション料)が貰い得となる。一方で、イベントが発生すると保険金(お金)を支払うことになる。

株式のプット・オプションの売りを内包した仕組債を購入した投資家は、オプションの売り手であるため、通常のケースではオプション料を受け取ったうえで、元本が償還される。イベント(大幅な株価下落)が発生すると時価評価が当初元本より大幅に下回る株式で償還される。

つまり、「株式を売る権利」を売っているので、株価が大幅に下落した場合に、当初決められた株価で株式を購入する必要が生じる。

仕組債の購入をする際の購入価格に、取引コスト(実質的な手数料を含む)が含まれている。

プット・オプションの売りは、イラスト右下の損益図となる。

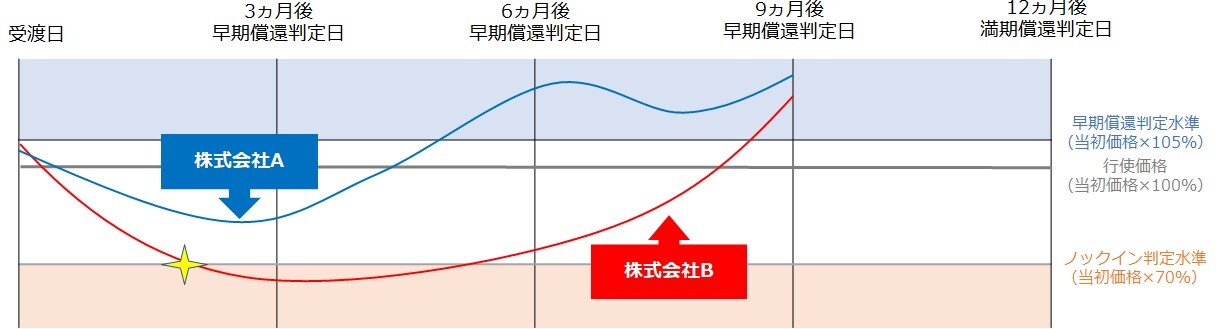

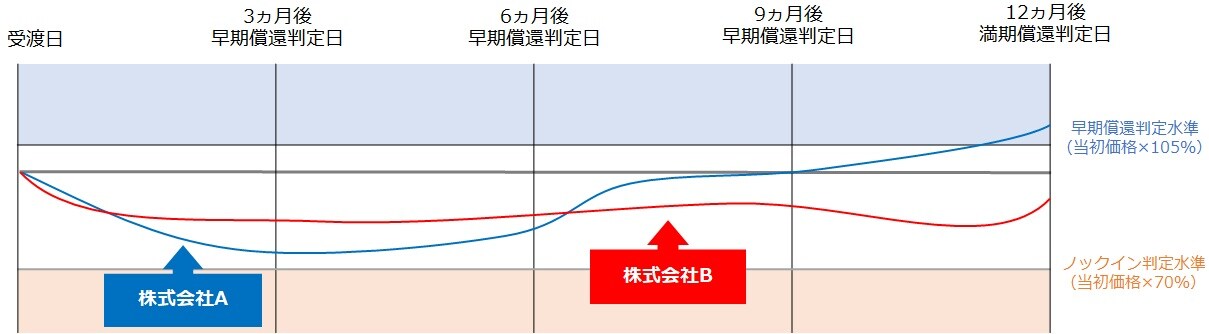

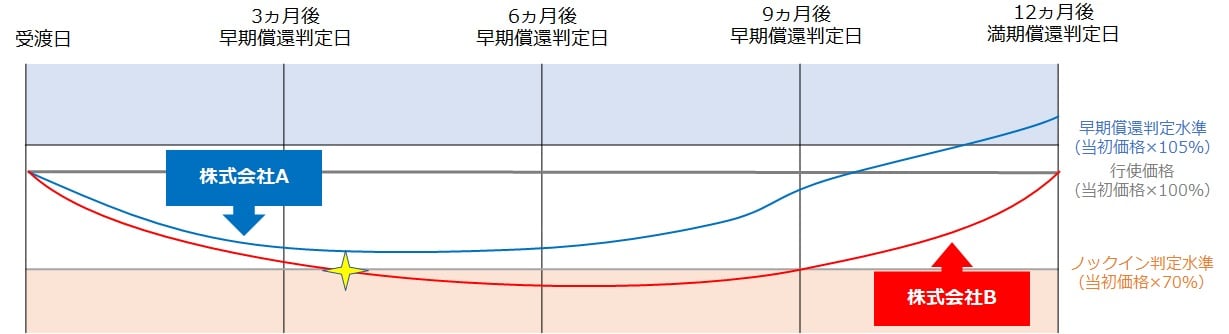

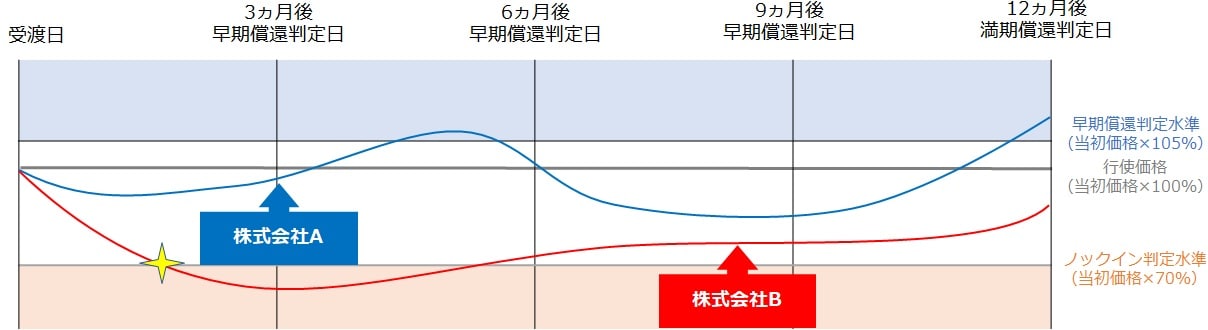

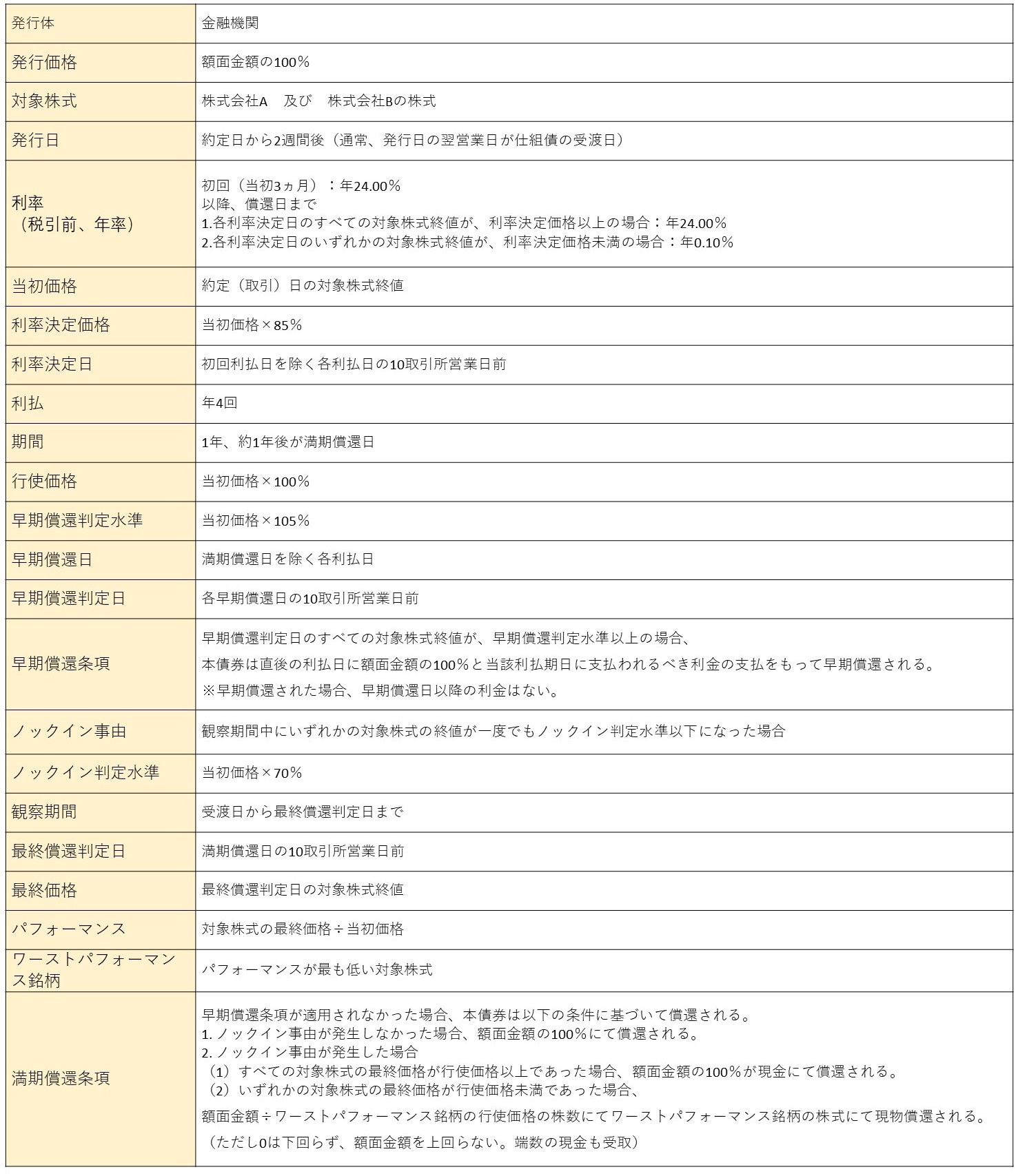

おもに取引されているEB債例を説明し、それぞれの特徴の選択肢についても検討したい。

EB債例に基づいた、償還のシナリオ5パターンは下記の通りイラストで表現することが可能である。

つまり、債券の一般的なリスクである発行体のデフォルト等の場合を除き、株式会社AとBの株価の少なくとも片方がノックインし、早期償還がなく、満期償還となり、満期償還判定日に株式会社AとBの株価の少なくとも片方が行使価格を下回っていた場合に元本棄損となる(下記ではケース⑤のみ元本棄損の例)。