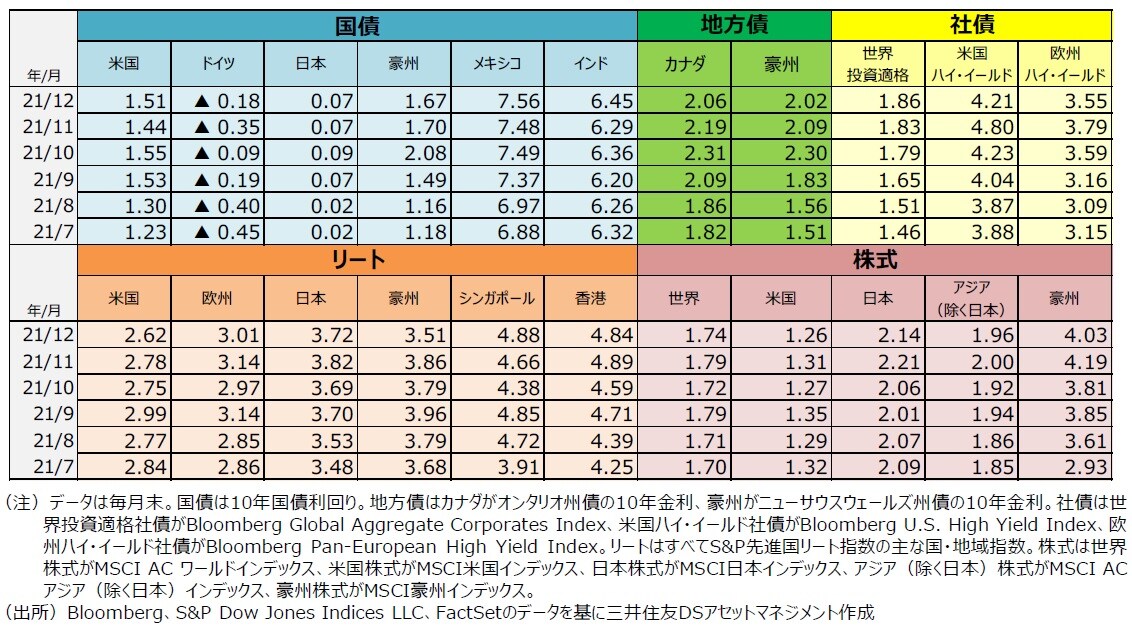

■債券は、国債利回りが概ね上昇しました。一方、ハイ・イールド社債は利回りが低下しました。米国では、連邦準備制度理事会(FRB)が12月に量的緩和の縮小(テーパリング)の加速を決定し、2022年の利上げ見通しを3回としました。このため、金融政策の正常化が進むとの見方が強まり、国債利回りは上昇しました。また、欧州中央銀行(ECB)も金融緩和の縮小を進める方針を示したため、国債利回りの上昇につながりました。

■株式は、世界的に配当利回りが小幅に低下しました。米国では、FRBのテーパリング加速や2022年の利上げ見通しで金融緩和の縮小が意識された一方、新型コロナウイルスのオミクロン型への警戒感が後退したことから、株価が上昇し、配当利回りは低下しました。

■リートは、配当利回りが概ね低下しました。オミクロン型への警戒感が後退したことや、欧米の中央銀行が金融緩和縮小を決定したものの、金利の上昇幅が限定的だったことなどから、リート価格は上昇し、リートの配当利回りは低下しました。

代表的な債券利回り、リート・株式等の配当利回り

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『主要な資産の利回り比較(2021年12月)』を参照)。

(2022年1月12日)

関連マーケットレポート

2022年1月11日 米雇用統計で失業率は3.9%に低下

2021年12月27日 2022年の米国株式市場の見通し