●日経平均は昨年1年間で4.9%上昇、米主要株価指数の2ケタの上昇率に比べ控えめなものに。

●春先から夏場に海外投資家と信託銀行が売り越し、秋口の急騰・急落は、海外投資家が主導。

●年間で海外投資家などは売り越し、事業法人などは買い越し、売買交錯で日経平均は小幅高。

日経平均は昨年1年間で4.9%上昇、米主要株価指数の2ケタの上昇率に比べ控えめなものに

日経平均株価は、昨年1年間(2020年12月30日から2021年12月30日)で、4.9%上昇しました(終値ベース、以下同じ)。米国株と比較した場合、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数は、それぞれ18.7%、26.9%、21.4%上昇しているため(期間は2020年12月31日から2021年12月31日)、日経平均株価の上昇率は、相対的に控えめなものとなっています。

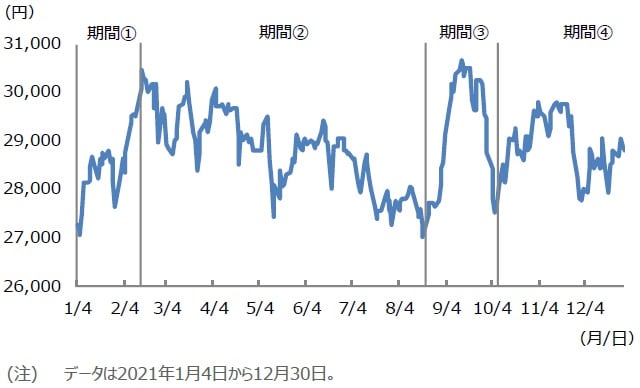

日経平均株価の昨年1年間の値動きをみると、大きく4つの期間に分けられます(図表1)。すなわち、①年初から2月16日にかけての上昇期間、②2月16日から8月20日にかけての下落期間、③8月20日から10月6日にかけての急騰・急落期間、④10月6日から年末にかけての揉み合い期間、の4つです。以下、各期間における主な投資家の動向を確認します。

春先から夏場に海外投資家と信託銀行が売り越し、秋口の急騰・急落は、海外投資家が主導

主な投資家は、海外投資家、個人、投資信託、事業法人、信託銀行、自己(証券会社の自己勘定)とし、前述の4期間における現物の売買状況を検証します(図表2)。なお、海外投資家は先物取引を積極的に活用しているため、先物の売買金額(日経225先物およびTOPIX先物)も含めます。まず、①の上昇期間において、日本株を買い越したのは、自己と海外投資家で、年明けの株価のけん引役となりました。

次に、②の下落期間では、海外投資家と信託銀行が日本株を大幅に売り越しました。なお、信託銀行は公的年金や企業年金の売買動向を反映するとされます。これに対し、大きく買い向かったのは個人でした。そして、③の急騰・急落期間において、急騰を主導したのは海外投資家と自己で、個人は売り手に回りました。一方、その後の急落を主導したのは海外投資家で、個人は買い手に転じています。

年間で海外投資家などは売り越し、事業法人などは買い越し、売買交錯で日経平均は小幅高

最後に、④の揉み合い期間では、持ち直し局面において、海外投資家は買い越し、個人は売り越しましたが、その後のオミクロン型検出の報道を受け、海外投資家は大きく売り越しに転じ、個人は買い越しに転じました。一般に、海外投資家は相場の流れに沿って売買する「順張り」の傾向があり、個人は相場の流れに逆らって売買する「逆張り」の傾向があるとされますが、昨年はその傾向が明確に確認されました。

そのほかの投資主体をみると、事業法人は安定した日本株の買い手となっていますが、これは自社株買いと推測されます。また、年間を通じてみると、日本株の方向性を左右する海外投資家が売り越しとなったほか、投資信託、信託銀行も大きく売り越しました。一方、事業法人と自己は大きく買い越しており、このような売買の交錯が、日経平均株価の小幅な上昇率の背景にあると考えられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日経平均株価と投資家動向』を参照)。

(2022年1月4日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト