あなたにオススメのセミナー

今回のルール改正の背景、退職金の支給時期は確認しておくべきだ

高年齢者が活躍できる環境整備を図る高年齢者雇用安定法において、事業主が定年を定める場合のルールが定められている。1986年以降は60歳以上定年制が努力義務化され、1998年以降は60歳以上定年制が義務化されている。

また、1990年の同法改正により、定年到達後65歳までの継続雇用の努力義務規定が新設され、2013年からは、65歳までの雇用確保措置が義務化された。そして、2021年4月からは、65歳までの雇用確保が義務化されるとともに、70歳までの就業確保措置の努力義務が課せられた。

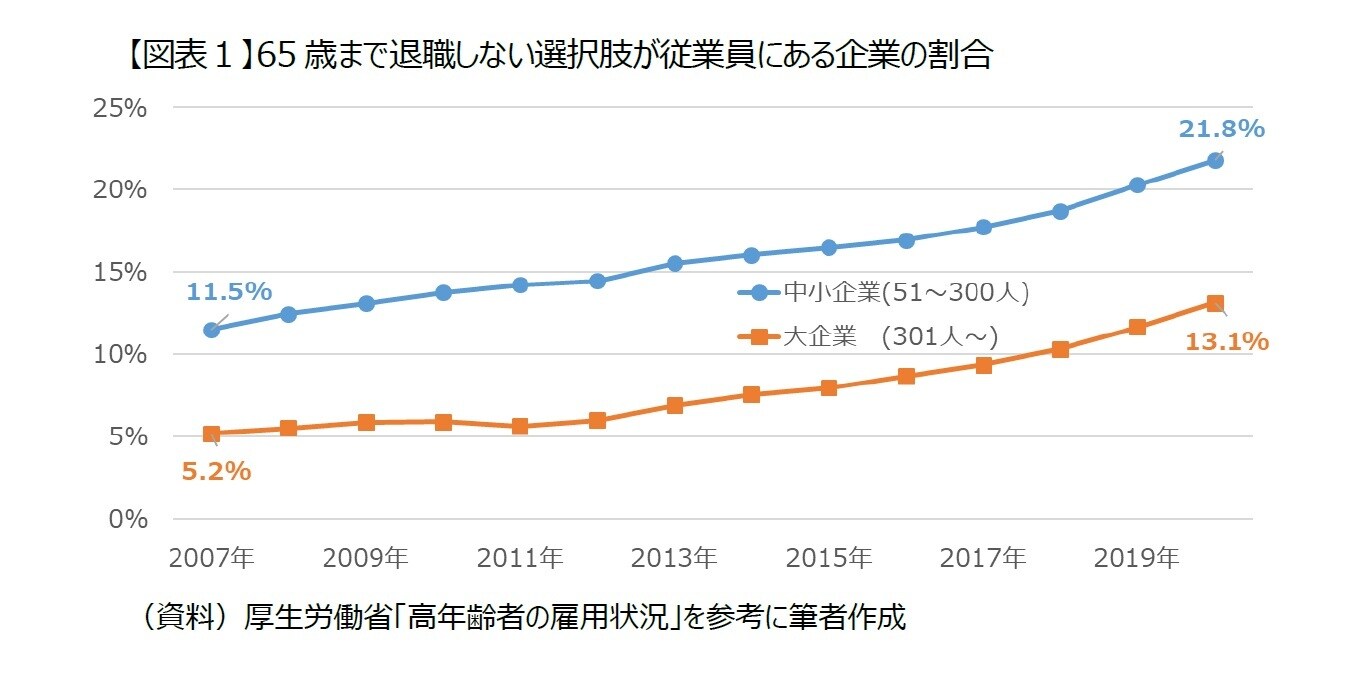

65歳までの雇用確保措置は、大きく2つに分けられる。定年制の廃止や定年引上げのように、65歳まで退職しない選択肢が従業員にある措置と、継続雇用制度等のように65歳まで就業機会を確保するが、それ以前の定年時(通常60歳)に退職する制度である。

定年制の廃止や65歳以上定年で、65歳まで退職しない選択肢が従業員にある企業の割合は確実に増えているが、2割程度に過ぎない。60歳定年の企業が多数派である現状に変わりない[図表1]。

退職金制度を設ける必要はないが、設ける場合は退職金の支給要件などを就業規則に記載する必要がある。通常、退職金の支給事由が生じるのは退職時である。退職金の支払方法や支払時期も各企業の実情に応じて定められるので、支給事由が生じる年と、実際に支払いを受ける年が異なる場合もあるが、受け取った退職金がいつの年分の所得になるかは、支給事由が生じた年であって、実際に支払いを受けた年ではない。

従って、退職金が確定したのちに、支払いを延期したり、2回に分けたりしても退職所得課税金額は変わらない。受け取った退職金がいつの年分の所得になるかという視点で、勤務先の就業規則を再確認しておくと良い[図表2参照]。

![[図表2]退職金の支給に関するモデル就業規則](https://ggo.ismcdn.jp/mwimgs/9/8/-/img_98f9b3cdf4c4e3911c214722d556cc31214543.jpg)