(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由

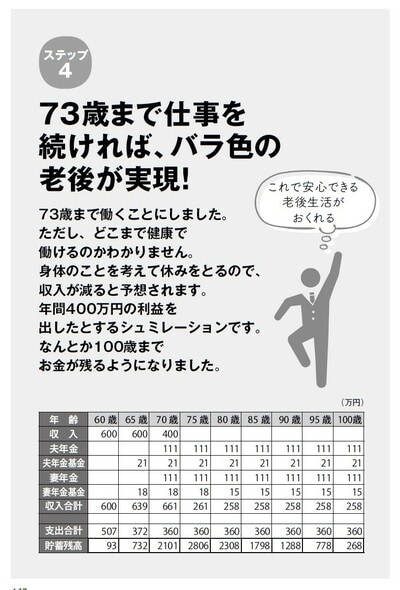

ステップ④73歳まで働いて、貯蓄の上積みを!

ポイントは、70歳以降のプランニングです。

自営業の強みは、定年がないこと。いつまで働くかは、自分の裁量で決められます。

小林さんは自分の焼くパンに自信を持っていますし、何よりこの仕事に生きがいを感じています。だから、できるだけ長くお店を続けていきたいのが本音です。

いまどきの70歳はまだまだ元気ですから、希望はかなうと思います。

とはいえ、体力の衰えはいかんともしがたく、健康面は心配です。営業日や営業時間を見直し、休みを多く取る必要があるかもしれません。それにともなって売り上げも落ちていくでしょう。そうした収入減も見込んでプランニングをします。

73歳まで働き、老後資金を増額する方法です。

2022年4月からは、75歳まで繰下げ受給が可能になります。繰下げ受給を延長して年金の受給額を増やす方法もありますが、これだと繰下げている間の生活費が持ちません。ですので、資金の増額を考えます。

70歳以降のプランニング

70歳~73歳 時短営業 売り上げ月33万円(年間400万円)

働いている期間は、年間約300万円の貯蓄ができます。3年間ですので、約900万円の老後資金を増額することが可能です。

このプランによって、なんとか100歳までは、老後資金を持たせることができました。また、90歳の時点でも1000万円の資金が残っています。老後生活も安心できる状態になりました。

残念ながら、収支のバランスは、黒字にすることはできませんでした。そのぶん、老後資金が多めに必要なのです。

最終的には73歳まで仕事を続けることになりましたが、生きがいを持って長く働くことは健康にもつながります。健康に不安を感じれば、支出をもう少し抑えることを考えたほうがいいでしょう。逆に、元気でもう少し働けるなら、もっと生活に余裕が出ると思います。経済的に楽になり、心にもゆとりができたら、老後生活はますます充実するはずです。

いつまでも元気で頑張ってほしいですね。

ただ、小林さんは厚生年金に加入していないので、遺族厚生年金がありません。配偶者が亡くなったときは、収入が半減します。そういう意味でも、国民年金基金や貯蓄という余裕資金が大切になってきます。

いずれにしろ、早めにプランニングを行なうことが、老後生活の不安を解消するコツです。

長尾 義弘(ながお・よしひろ)

ファイナンシャルプランナー、AFP、日本年金学会会員

大学卒業後、出版社に勤務。いくつかの出版社の編集部を経て、1997年に「NEO企画」を設立。出版プロデューサーとして数々のベストセラーを生みだす。著書には『かんたん!書き込み式 保険払いすぎ見直しBOOK』『老後資金は貯めるな!』(河出書房新社)、近著に『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)などがある。

↓コチラも読まれています

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社