(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】6/21(火)開催決定!

インドアゴルフ事業は次なるステージに突入します!

FCビジネスだけではない、新しいビジネス事業投資が登場

「シミュレーションゴルフ事業」投資の全貌 >>>>

国民年金に任意加入、国民年基金も活用

任意加入のプランニング

国民年金保険料 夫婦合計 年額約40万円

65歳での基礎年金の受給額 月額6万5141円(年額約78万円)

夫婦を合計すると、月額13万282円(年額約156万円)

基礎年金が満額になったとはいえ、これだけで生活していくのはかなり厳しいと思います。

次は国民年金基金に加入して、さらに年金の上乗せを図ります。国民年金基金は会社員にとっての厚生年金のようなもの。つまり、自力で二階建てにするのです。

国民年金基金にも加入する

国民年金に任意加入した小林さん夫婦は、国民年金基金も利用することに決めました。二人合わせて毎月約13万円の支出が増え、これが65歳まで続きます。子どもにかかっていた教育費が、老後資金に変わったという感じです。

では、それぞれについて見ていきましょう。

小林さんが選んだプラン

一口目・保証期間のないB型、二口目以降・B型を5口 合計6万6745円(年額約80万円)

65歳までの掛金総額 400万4700円

65歳からの受取額 年額21万円 約20年で元が取れる計算です。

琴美さんが選んだプラン

一口目・保証期間のないB型、二口目以降・B型を3口とI型を1口 合計6万5005円(年額約78万円)

65歳までの掛金総額 390万300円

65歳からの受取額 終身が年額15万円、15年の保証期間付が年額3万円

65歳~80歳まで年額18万円、80歳以降は年額15万円

約19年で元が取れます。

「なんだか中途半端な数字だなあ。限度額まで目一杯までかければいいのに」と、不思議に思うかもしれません。ですが、国民年金基金は口数で選ぶことが決まっているのです。限度額に近い口数で考えた結果、こういうプランになりました。

60歳から65歳までは国民年金基金に加入したぶん、支出は年に158万円増えています。しかし、掛金は全額が控除の対象になります。所得税が5%だとすると、住民税と合わせて15%の控除が受けられます。二人ぶんなら、23 万7000円くらいが戻ってきます。ですから、実質の掛金は134万3000円です。

年金を増やしながら節税にも役立つ。国民年金基金は一石二鳥の方法なのです。

これによって70歳以降の収支バランスはよくなりますが、やはり83歳で資金がなくなってしまいます。

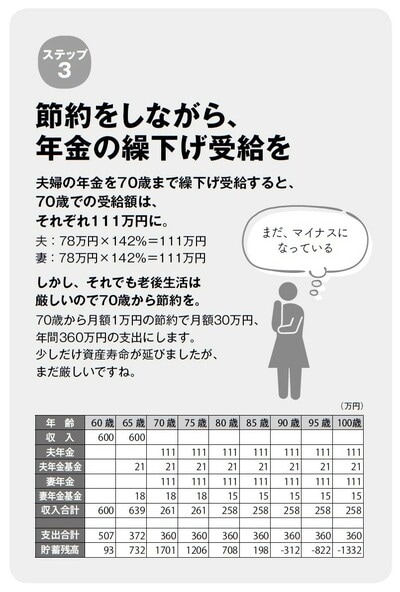

ステップ③70歳まで繰下げ受給で年金を増やす

さらなるプランニングが必要な小林さんです。次のプランは、繰下げ受給と家計のダウンサイジングです。

70歳まで繰下げる

65歳での基礎年金 78万円

70歳まで繰下げ受給をすると42%の増額になります。

70歳まで繰下げ後の基礎年金 約111万円

夫婦の合計金額は、国民年金基金を合わせると261万円(80歳以降は258万円)

繰下げ受給をすることで老後資金がゼロになる時期は85歳まで延ばせましたが、100歳までは少々遠いですね。

次に、毎月の支出を削ることにします。老後資金がゼロになったら、年金だけで暮らすのです。その前に手を打っておかなければ、その後の生活はもっと苦しくなります。

月に1万円減らし、生活費を月額30万円にします。

ダウンサイジングのコツは、生命保険、携帯電話、自動車の維持費、住宅費といった固定費を見直すことです。これらには、意外と多くのお金をかけているもの。日々のこまごました部分を節約するより、大きな効果が見込めます。

70歳からの生活費を年間360万円にすると、老後資金は87歳まで延びました。

「これだけやっても87歳……」

道のりの険しさに目まいがしそうな小林さんですが、もうひとふんばりしてもらいましょう。

国民年金しかない自営業者やフリーランスは、年金額が少ない点がウィークポイントです。そのため、老後資金をかなり多めに準備する、国民年金基金や小規模企業共済を利用するなど、「自助」の必要性が大きくなります。

【オンライン開催(LIVE配信)】1月26日開催

カンボジア不動産「中所得者向け戸建て」投資

「キャピタルゲイン」1.5~2倍がターゲット

詳しくはこちら>>>>