(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【関連記事】年金300万円、貯蓄5000万円…ゆとり老後から貯蓄ゼロの理由

税制優遇が大きい「iDeCo」とは?

本連載では貯蓄ゼロの話ばかりしていますが、この状態はけっしてよくありません。何かトラブルが起きたときのために、最低でも100万円の余裕資金を持っておくことが重要です。

少しでも貯蓄ができるように工夫する。節約は、その第一歩です。

節約から貯蓄への流れに成功したら、次の道が開けます。老後資金を増やす手立てが打てるようになるのです。「iDeCo」や「つみたてNISA」といったお得な制度を利用し、賢く積み立てていきましょう。

iDeCoは商品名ではありません。iDeCo(個人型確定拠出年金)という制度を使って、投資信託などの運用をするしくみです。ですので、まず金融機関でiDeCo口座を開きます。会社員が老後資金を貯める場合、iDeCoは最適な方法です。なぜなら、3つの税制優遇があるからです。

1つ目は、掛金が所得税・住民税の控除の対象になること。

たとえば、毎月2万円を運用したとします。年間では24万円です。所得税が10%ならば、住民税と合わせて20%の控除ですので、4万8000円の税金が戻ってきます。

2つ目は、運用益に税金がかからないこと。

運用がうまくいったときは利益が出ますが、通常は20.315%の税金がかかります。iDeCoであれば、この税金が引かれません。

3つ目は、受け取るときの税金が安くなること。

積み立てたお金を一時金で受け取る場合は、退職所得控除が使えます。また、年金形式で受け取るときは、公的年金等控除を使うことができます。

これだけ税金が優遇される制度はほかにないので、ぜひ活用してほしいと思います。

デメリットは、60歳まではお金を引き出せないことです。でも、だからこそ、老後資金を強制的に貯めるにはうってつけだとも言えます。

iDeCoは会社員、自営業者のどちらにもオススメです。

iDeCoに加入できる人は20歳から60歳未満でしたが、2022年5月以降は、上限が5年延びて65歳未満になります。60歳以降も掛金の積立ができます。条件は国民年金の被保険者です。会社員は雇用延長などで厚生年金に加入していれば、自動的に国民年金の被保険者になっているので大丈夫です。

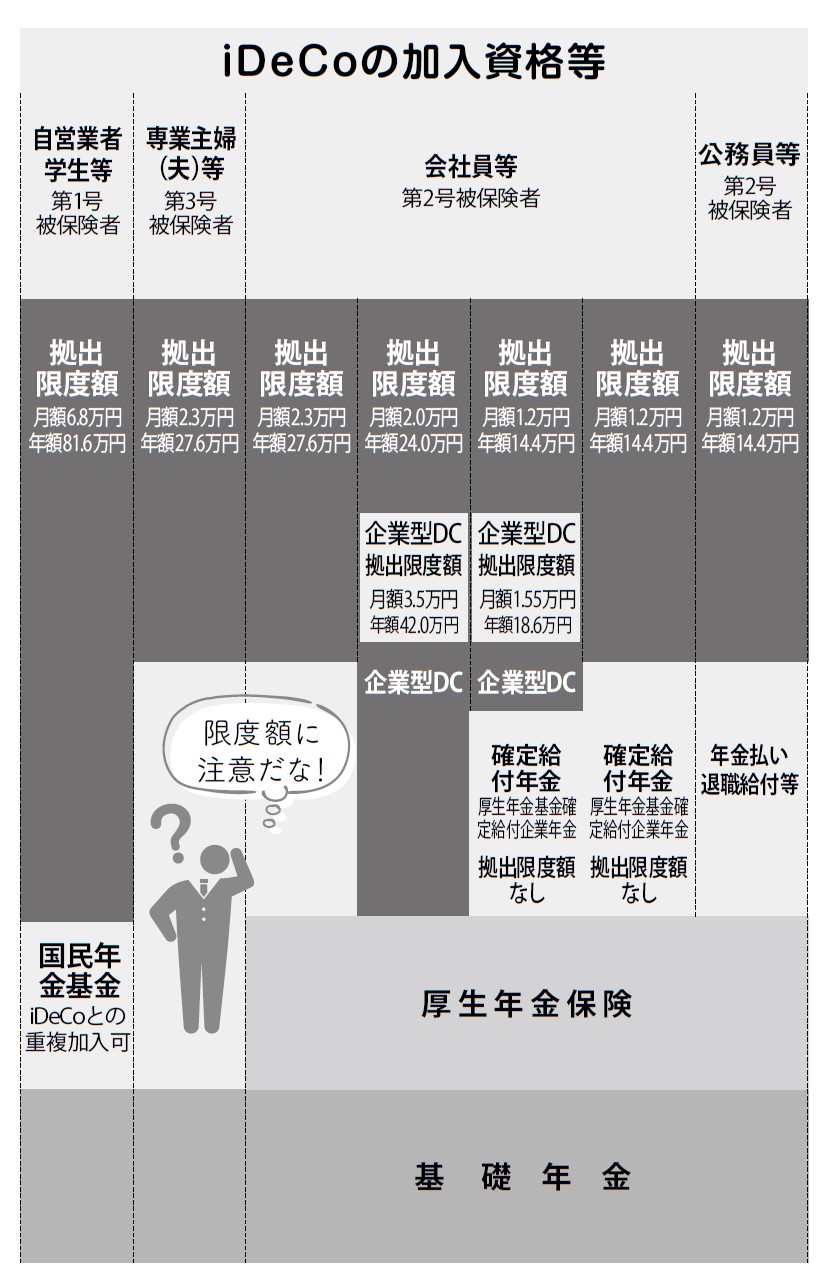

なお、掛金の上限は条件によって異なります。第1号被保険者は月額6万8000円、第2号被保険者で会社に企業年金制度がない人は月額2万3000円、企業年金制度がある人は月額2万円、第3号被保険者は月額2万3000円です。下図を参照してください。

【オンライン開催(LIVE配信)】2/19開催

「トレーラーハウス」を活用した新しい資産運用

賃料収入、短期償却、社会貢献して利回り15%以上

詳しくは>>>