(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【関連記事】年金300万円、貯蓄5000万円…ゆとり老後から貯蓄ゼロの理由

60歳から老後資金の準備を始める裏ワザ

【ケーススタディ】老後資金、無限のマイナスからの脱出

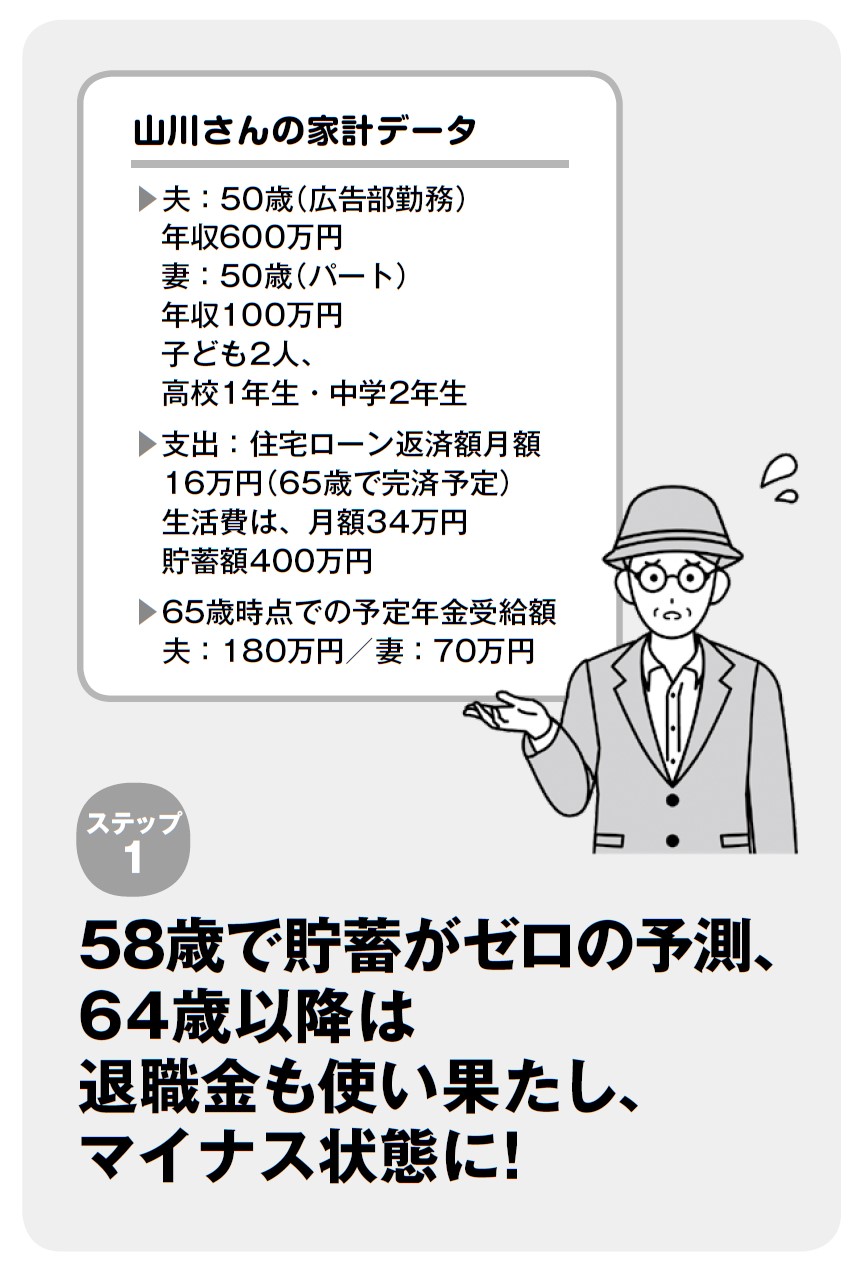

老舗企業の広告部に勤務している山川(仮名)さんは、現在50歳。「住宅購入費」「教育費」「老後資金」という三重苦のまっただ中にいます。妻の晴代さんもパートで働いているものの、これから子ども2人の大学進学が控えています。2歳違いですから、大学の学費がダブルでのしかかってくる時期があります。おまけに、住宅ローンもあと15年残っています。子どもが手を離れたとしても、自分たちだって生活費がかかります。

「一応、貯蓄は400万円あるし、退職金も出る予定だし、10年間は企業年金ももらえるけれど、老後はなんとなくイヤな予感が……」

不安を拭えない山川さんです。

ステップ①65歳まで働いても、家計は赤字

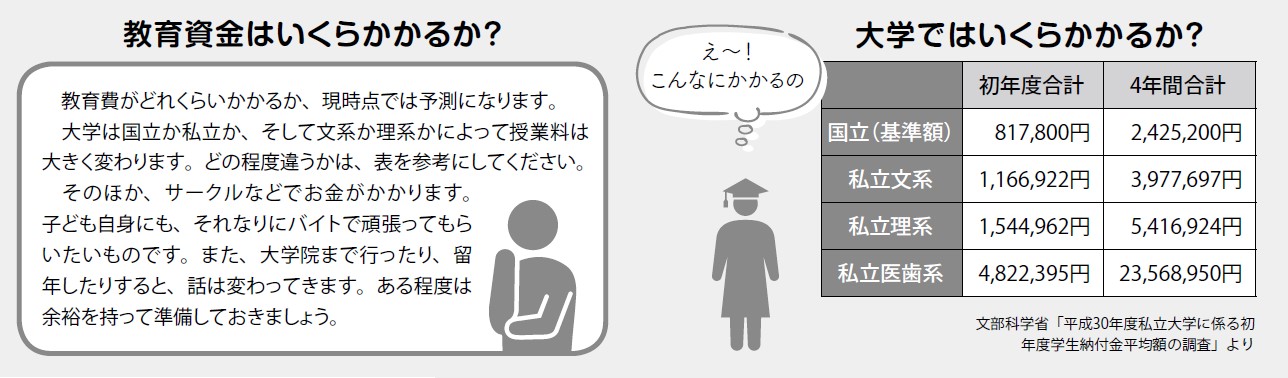

教育費がもっともかかるのが、大学入学時と大学時代です。受験から入学までの費用は、だいたい100万円、2人で200万円です。貯蓄400万円のおよそ半分は、これで消えてしまいます。2人分の教育費として1000万円は用意しておきたいものです。

この通算6年は、かなりキツイ状態になるでしょう。

私のシミュレーションによれば、58歳の時点で貯蓄がゼロになっています(下記図参照)。まさに「老後資金がない!」と悲鳴をあげてしまう状況です。

退職金は1200万円出る予定です。退職金だけでは長く暮らせませんから、再雇用で働くつもりでいます。といっても、年収は360万円に下がります。

イヤな予感、的中です。残念ながら、これでは足りません。65歳の時点で、すでにマイナスになっています。あとは、ひたすらマイナス、マイナス、マイナス……。

無限のマイナスを前に、なんとかしなければと山川さんは顔面蒼白です。

そうですね、ひとまず老後資金はあきらめましょう。

「真面目に生きてきて、最後は路頭に迷えだなんて……。あんまりだ!」

山川さんのみならず、50代の方々から批判が殺到しそうですが、落ち着いてください。これは先のばしの提案です。

山川さんの家計状況からすると、老後資金まで貯めるのは至難の技だと思います。50代ですべてを用意しようと思ったら、生活をかなり切り詰めなければなりません。いくら老後のためとはいえ、いまの暮らしを犠牲にするのはいかがなものでしょう。それに、ムリにムリを重ねる計画は途中で挫折しがちです。

人生100年時代。老後が長くなったぶん、人生におけるイベントは後ろにズレている感じがします。定年後も再雇用や再就職で働くスタイルは、もはや当たり前になりつつあります。定年延長も導入されつつあります。

だったら、60歳から老後資金の準備を始めればいいのです。それが可能なことは、ここまで述べてきたとおりです。

【オンライン開催(LIVE配信)】1月26日開催

カンボジア不動産「中所得者向け戸建て」投資

「キャピタルゲイン」1.5~2倍がターゲット

詳しくはこちら>>>>