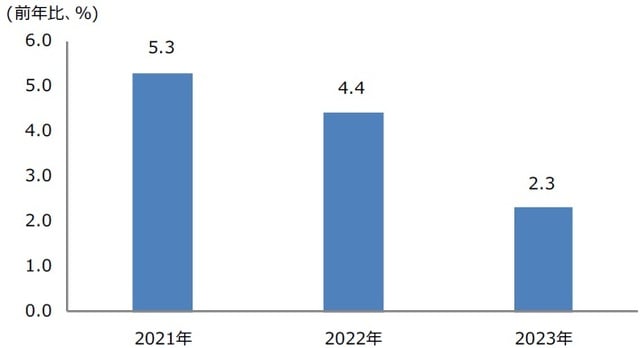

●実質GDP成長率は21年が前年比で+5.3%、22年は同+4.4%、23年は同+2.3%を予想。

●物価は2022年後半には落ち着く見通し、賃金の伸びも限定的なら利上げ開始は2023年末か。

●財政は拡張方針で、ドイツ10年国債利回りは緩やかに上昇へ、フランスとイタリアの政局にも注意。

実質GDP成長率は21年が前年比で+5.3%、22年は同+4.4%、23年は同+2.3%を予想

ユーロ圏の景気は足元で回復傾向にあります。2021年7-9月期の実質GDP成長率は、前期比年率で9.1%と、2期連続でプラス成長となりました。ただ、10月以降は、供給制約やエネルギー価格の上昇などを背景に、回復ペースはやや減速していると推測されます。しかしながら、企業の景況感は製造業、サービス業ともに堅調で、ユーロ圏経済は2021年10-12月期にコロナ前の水準を回復する見通しです。

製造業では、引き続き供給制約が輸出や生産の重しになると思われますが、2022年半ばにかけて供給制約が徐々に解消され、輸出や生産は再び勢いを取り戻すとみています。一方、サービス業は、冬場のコロナの感染拡大により、一時的な減速が見込まれるものの、ワクチン接種の進展で下振れは回避可能と考えています。実質GDP成長率は、2021年が前年比+5.3%、2022年は同+4.4%、2023年は同+2.3%を想定しています(図表1)。

(出所)EU統計局のデータを基に三井住友DSアセットマネジメント作成

物価は2022年後半には落ち着く見通し、賃金の伸びも限定的なら利上げ開始は2023年末か

消費者物価指数(CPI)は、エネルギー価格の上昇などを背景に、高い伸びが続いています。年明け以降も供給制約の影響から、物価はしばらく高止まりが予想されますが、次第に伸びが鈍化し、2022年後半には、かなり落ち着いた状態になっていると思われます。ユーロ圏のCPIについては、2021年が前年比+2.6%、2022年は同+2.6%、2023年は同+1.8%を予想しています。

次に、金融政策について、CPIの上昇率が2022年後半には鈍化し、賃金の上昇率も限定的であることを前提とした場合、ユーロ圏の量的緩和制度である資産購入プログラム(APP)は、最終的に2023年前半まで延長され、利上げの開始時期は2023年末になると予想しています。ただし、賃金が大幅に上昇した場合、APPは2022年末で終了し、利上げの開始時期は2023年前半へ前倒しになることも想定されます。

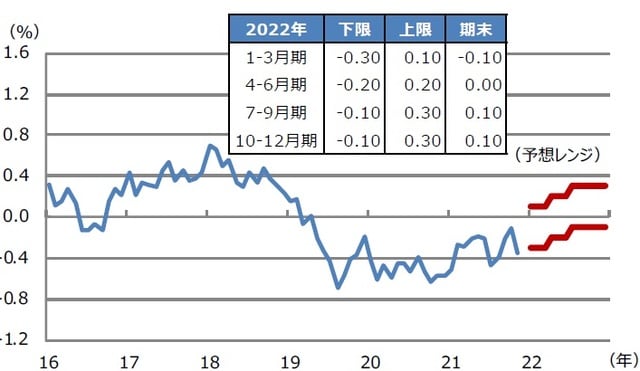

財政は拡張方針で、ドイツ10年国債利回りは緩やかに上昇へ、フランスとイタリアの政局にも注意

前述の通り、賃金の大幅な上昇が確認されない限り、欧州中央銀行(ECB)が急速にタカ派へ転じる可能性は低く、長期金利の大幅な上昇には至りにくいと考えています。ただ、コロナ危機で導入した緊急買い取り制度(PEPP)が2022年3月末で打ち切られるなど、長期金利の上昇圧力となる要因もあることから、2022年12月末におけるドイツ10年国債利回りは、現時点で0.1%を予想しています(図表2)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

ユーロ圏の財政政策については、この先、コロナ禍の支援措置の段階的な縮小が見込まれますが、拡張的な財政スタンス自体は2023年まで続くと予想しています。また、2022年、2023年とも、欧州連合(EU)復興基金による投資拡大も見込まれます。なお、政局リスクとしては、イタリア総選挙の前倒し(2023年から2022年へ)や、フランス大統領選(2022年4月)における予想外のマクロン大統領の敗北、が挙げられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年のユーロ圏経済見通し』を参照)。

(2021年12月27日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト