●政策意図を示す基本手段であるFOMC声明で、テーパリングの開始が近いことが正式に示された。

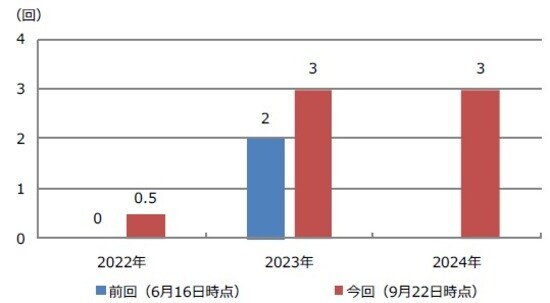

●ドットチャートが示唆する0.25%の利上げ回数は2022年が0.5回、2023年と2024年は3回に。

●今回FOMCはタカ派的な部分もあったがパウエル議長の市場との対話が奏功し混乱は回避された。

政策意図を示す基本手段であるFOMC声明で、テーパリングの開始が近いことが正式に示された

米連邦準備制度理事会(FRB)は、9月21日、22日に米連邦公開市場委員会(FOMC)を開催し、市場の予想通り、ゼロ金利政策および量的緩和の維持を決定しました。今回は、量的緩和の縮小(テーパリング)について、開始時期に関する具体的な手掛かりの有無や、FOMCメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」などが市場の焦点でした。以下、どのような情報が提示されたかを検証します。

まず、FOMC声明では、「経済の改善がおおむね予想通りに進めば、資産購入のペースを早急に緩和する必要があると判断する」との文言が新たに追記されました。これにより、経済状況次第で、早ければ次回のFOMC(11月2日、3日開催)で、テーパリングの開始が決定される可能性が高まりました。FOMC声明は、政策意図を示す基本手段であるため、テーパリング開始が近いことが、正式に示されたことになります。

ドットチャートが示唆する0.25%の利上げ回数は2022年が0.5回、2023年と2024年は3回に

次にドットチャートについて、ドットの中央値が示唆する通年の利上げ(0.25%)回数は、前回(6月16日)、2022年は0回、2023年は2回でした。これに対し、今回、2022年は0.5回、2023年は3回となり、新たに示された2024年分の予想では3回という結果になりました(図表1)。各年の利上げ回数を見る限り、今回のドットチャートはタカ派的と解釈できます。

(出所)FRBの資料を基に三井住友DSアセットマネジメント作成

FOMCメンバーによる経済見通しでは、物価上昇率(第4四半期における前年同期比の伸び率)について、2021年と2022年の予想中央値が上方修正されました。今回、新たに2024年分の予想中央値も示されましたが、2021年から2024年まで、すべて長期均衡水準を上回っています(図表2)。これらを踏まえると、ドットチャートのタカ派方向の変化は、合理的と思われます。

(出所)FRBの資料を基に三井住友DSアセットマネジメント作成

今回FOMCはタカ派的な部分もあったがパウエル議長の市場との対話が奏功し混乱は回避された

そして、パウエル議長は記者会見で、景気回復が軌道に乗る限り、来年の中ごろに終える緩やかなテーパリングが適切というFOMCメンバーの見方に言及しました。また、メンバーの半数は、望ましい経済環境が2022年末までに実現すると考えていることも明らかにしました。望ましい経済環境とは、利上げ可能な環境のことであり、パウエル議長はドットチャートのタカ派方向の変化について、その理由を説明したものと思われます。

以上より、今回のFOMCは、タカ派的な部分も目立ちましたが、FOMC後の市場は総じて落ち着いた動きとなっています。これは、パウエル議長がこれまで、テーパリングについて市場との対話を慎重に続けてきたことによるところが大きいとみています。また、記者会見で、テーパリングは利上げ時期に直接的な示唆を与えるものではないと明言したことも、市場の安心感につながったと推測されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年9月FOMCレビュー~市場との対話に成功』を参照)。

(2021年9月27日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト