(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

将来不安から「月給20万円のうち10万円貯金」

就職氷河期世代の不遇から、同世代が消費を抑えざるを得ない一方で、将来への不安で貯蓄をする傾向も若い頃から指摘されている。就職氷河期世代の多くが30代だった2000年代後半には、同世代の人生観やライフプランが、コメントとともに以下のような形で紹介されている。

「大阪に住む31歳の女性の目標は『35歳までに1000万円』という。彼女は就職氷河期に世に出て、転職も4回経験した。無職時の不安は忘れられない。『まだ若いいまは何とかなっていても、このままでは将来が不安。目的を明確にして貯金をすることで、人生の進む方向もおのずと明らかになるはず』」(日経ヴェリタス、2009年4月19日、「預金戦略の損得勘定――目的別口座で人生に彩り」)

また、「月収は手取り20万円強だが、毎月10万円必ずためている。会社の家賃負担があるのでなんとかやっていける。今はいいけれど、将来はどうなるのか不安(25歳女性・証券会社社員)」、「がんばって毎月10万円をためている。具体的な使い道があるわけではないが、入院患者と毎日接していると『何かあった時のために』という思いは強まる(25歳女性・看護師)」といったように、就職氷河期という厳しい環境を乗り越えても、将来の不安が拭えず、収入が限られる若い時からも貯蓄に力を入れる姿がみられる(日経MJ、2007年8月22日、「MJ若者意識調査――貯蓄は熱心、『将来に不安 』」)。

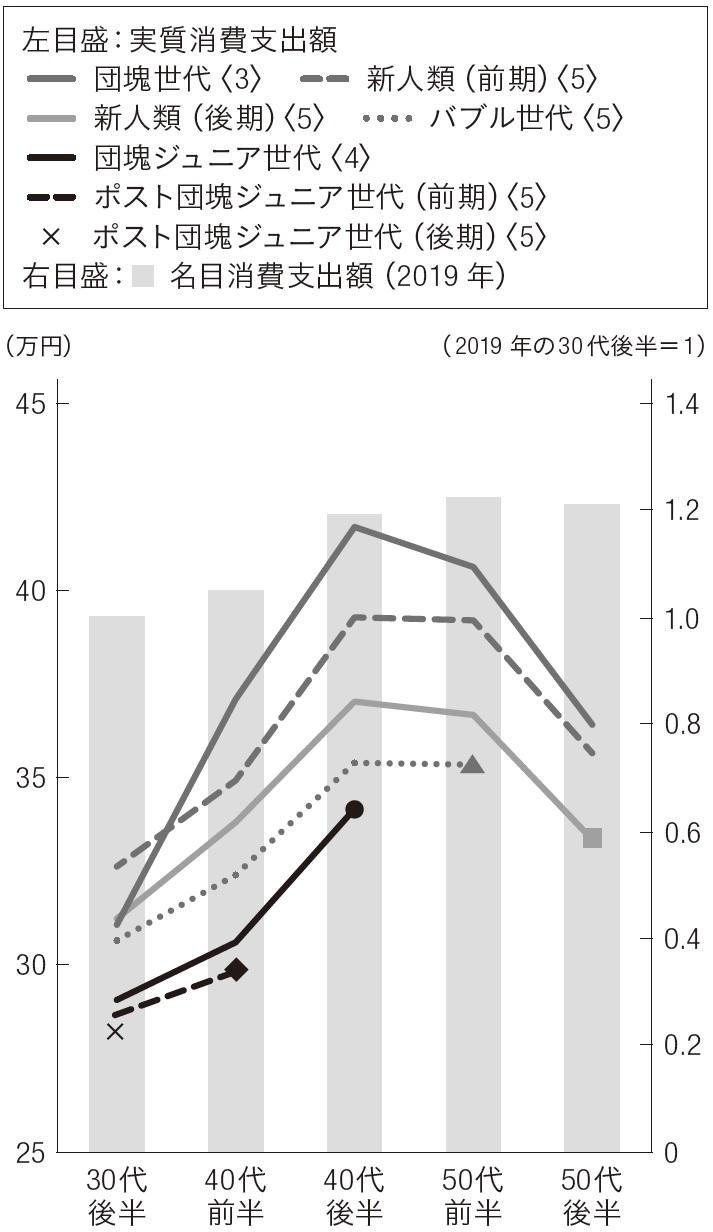

前回取り上げた[図表1]は二人以上の世帯について示したものだ。つまり、就職氷河期世代のなかでも、結婚をし、家庭を持つことができる経済力を持っている人が主な対象となっていることが考えられる。そのため、この図表からは表れにくい、収入が低く、経済的な理由から家庭を持たずに独身でい続けざるを得ないといった非正規雇用者などは、支出に対してさらに慎重な姿勢をとらざるを得ない。

資料:総務省「家計調査」を基に日本総合研究所作成

注1)2015年を基準とする帰属家賃を除くCPIで実質化。

注2)各世代の年長者が各年齢区分の最後の年に属する年と、その前後の年を含む3年移動平均。凡例の〈〉内の数字はその世代が属する年齢区分数を表す。

注3)一部の世代のマーカーのデータは、該当の年齢区分における3年移動平均がとれないため、2020年1~3月期までのデータを用いて算出。

※ 団塊世代…1947~1949年生まれ。現在、70代前半。

新人類…1955~1964年生まれ。現在、50代後半~60代半ば。

バブル世代…1965~1969年生まれ。現在、50代前半~50代半ば。就職は超売り手市場。

団塊ジュニア世代…1971~1974年生まれ。現在、40代後半~50歳。多くが就職氷河期に身を置いた。

ポスト団塊ジュニア世代…1975年~1984年生まれ。現在、30代後半~40代半ば。多くが就職氷河期に直面した。新人類とポスト団塊ジュニア世代は比較的長期に該当するため、上の5歳を前期、下の5歳を後期と分類。