資産管理会社を使う相続対策のデメリット

資産管理会社を設立する相続対策は、メリットばかりではありません。デメリットとしては、主に以下の二つがあげられます。資産管理会社を設立すると、不動産の維持管理だけでなく会社の維持管理も必要になります。

■会社の運営コストがかかる

資産管理会社を設立すると、会社を運営するために次のような業務が必要になります。

・厳密な収支の管理・帳簿への記帳

・役員報酬支払時の源泉徴収や年末調整

・社会保険の加入手続きや保険料の支払

・株主総会や取締役会の開催および議事録の作成・保存

これらの業務を自分や家族だけで行うことは難しく、税理士や社労士など専門家に依頼すれば費用がかかってしまいます。

■仕組みが複雑で専門家の関与が必要

資産管理会社を活用する相続対策は、オーナー、資産管理会社、不動産の関係によってさまざまなパターンが考えられます(資産管理会社の形態については次の章で解説します)。

不動産管理の仕組みの構築、資産管理会社の設立手続きなどをオーナーが個人ですべて実行することは極めて困難です。相続や税制、富裕層の資産管理に詳しい専門家のアドバイスが欠かせません。

個人でどうにか手続きはできたとしても、管理会社との間の売買価格や賃料、管理費、役員報酬の設定は難しく、金額によっては税務上認められない恐れがあります。そうなると、資産管理会社を使う相続対策のメリットが大きく損なわれてしまいます。

資産管理会社の形態

資産管理会社を活用する相続対策のメリットとデメリットを比較したうえでさらに踏み込んで検討する場合は、資産管理会社の形態を知っておくとよいでしょう。

資産管理会社は、不動産の所有・管理の方法によって以下の三つの形態に分類できます。どの形態を選択するかは、不動産の立地や価額のほか管理会社の運営の手間なども考慮する必要があります。

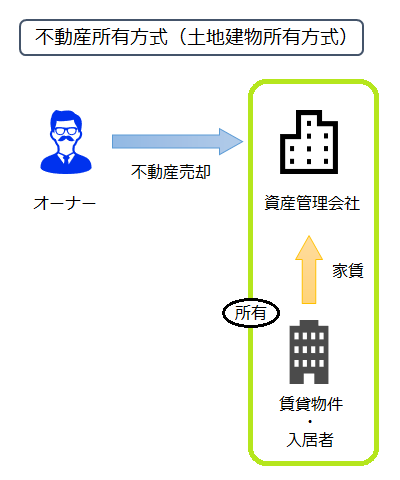

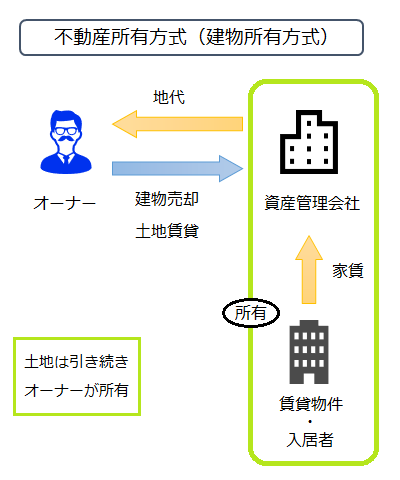

■不動産所有方式

不動産所有方式は、オーナーが所有する不動産を資産管理会社に売却して、管理会社が不動産を所有する形態です。売却方式と呼ばれることもあり、資産管理会社を使う相続対策では主流となっている形態です。

管理会社が土地と建物を所有する「土地建物所有方式」のほか、建物だけを所有する「建物所有方式」があります。建物所有方式では、土地は引き続きオーナーが所有して管理会社に貸し付けます。

資産管理会社がオーナーから不動産を買い受けるときは、金融機関から資金を借り入れます。オーナーは売却代金で個人の借入金を返済して、債務を個人から管理会社に移すことができます。

不動産所有方式では不動産による収益が資産管理会社のものになるため、オーナーの財産の蓄積を抑える効果があります。特に、土地建物所有方式では収益がすべて管理会社に入るため、財産の蓄積を抑える効果は大きくなります。

ただし、不動産の売買価格や建物所有方式での地代の設定は、十分に注意しなければなりません。

不動産の売買価格が世間一般の相場からかけ離れたものである場合は、時価との差額に課税されることがあります。

土地の時価は、路線価を80%で割り戻す簡便な方法で求めることもできますが、特に商業地など地価の高い場所では時価と路線価が大きく異なる場合があります。このような場合は不動産鑑定士に鑑定を依頼する方がよいでしょう。

建物所有方式では、土地を無償で貸し付けると管理会社が借地権を無償で譲り受けたとみなされて課税されることになります(借地権の認定課税)。借地権の認定課税を回避するには、次のような方法が考えられます。

・管理会社がオーナーに権利金を支払う

・管理会社がオーナーに「相当の地代」として年間で地価の6%に相当する地代を支払う

・管理会社とオーナーの連名で「土地の無償返還に関する届出書」を税務署に提出する

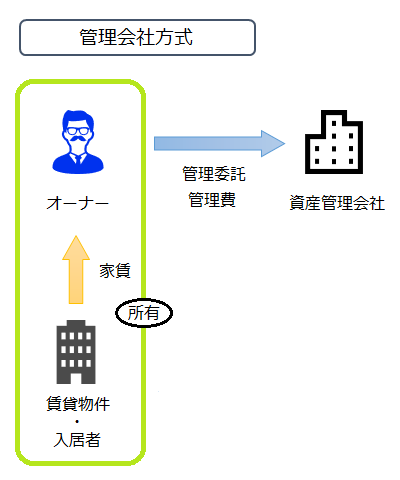

■管理会社方式

管理会社方式は、オーナーが個人で不動産を所有して、設備の管理などを管理会社に委託する方式です。不動産の売却手続(名義変更)が必要なく、手軽にできる点がメリットです。

不動産による収益はオーナーのもとに入りますが、オーナーはその中から資産管理会社に管理費を支払います。このようにしてオーナーの財産の蓄積を抑えることができます。ただし、不動産はオーナーが所有するため相続税の節税メリットはあまり期待できません。

管理会社方式では、管理費の金額の設定に気をつけなければなりません。管理会社に所得を移転させようとして管理費を高額にすると、税務上の必要経費として認められない恐れがあります。

税務上の問題を回避するには、特別の関係がない一般の管理会社に委託する場合と同程度の管理費にする必要があります。管理費の目安はおおむね家賃収入の5~8%程度とされています。

■サブリース方式

サブリース方式は、オーナーが所有する資産を管理会社に一括で貸し付ける方式です。

不動産による収益は資産管理会社のもとに入り、管理会社はそのうち80~90%を賃料としてオーナーに支払います。管理会社が空室リスクを負う仕組みになっていて、空室の有無にかかわらずオーナーの収入は安定しています。

サブリース方式も相続税の節税効果は小さいですが、不動産の相続税評価額を低くできるメリットがあります。管理会社に一括で貸し付けるため、実際に空室があっても賃貸割合は常に100%として評価額を計算することができます。