各種特例を活用して相続税を軽減する

被相続人の死亡後からの相続税対策では、相続税のさまざまな特例を活用することもできます。

■夫婦間の優遇税制である配偶者の税額軽減の特例を活用する

相続税には配偶者の税額軽減の特例があります。配偶者が相続した遺産の額が1億6,000万円までであれば相続税はかかりません。1億6,000万円を超えても、法定相続分(相続人が配偶者と子の場合は遺産の2分の1)以下であれば相続税はかかりません。

配偶者が多くの遺産を相続して配偶者の税額軽減の特例を活用すれば、相続税を軽減することができます。

ただし、次に配偶者が亡くなったときの相続税が高くなるため、2回の相続を合計するとかえって相続税が高くなるケースもあります。配偶者の税額軽減の特例を活用するときは、次に配偶者が亡くなったときの相続税まで考慮したシミュレーションを行うことが重要になります。

■小規模宅地等の特例で土地の評価を大きく下げる

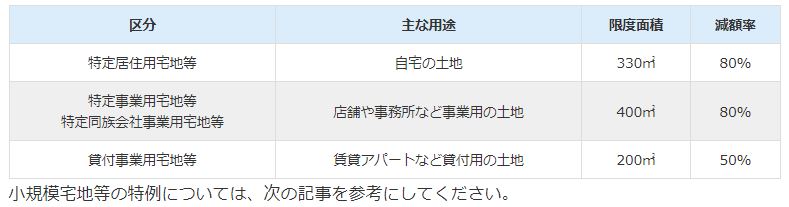

小規模宅地等の特例は、自宅の土地や事業に使っていた土地を相続したときに評価額を減額できる制度です。面積の限度はあるものの、土地の評価額を最大80%引き下げることができ、相続税を大幅に軽減することができます。

土地の用途ごとの限度面積と減額率は[図表1]のとおりです。

■農地を相続した場合には納税猶予特例の検討を

農地を相続して農業を引き継ぐ場合には、相続税の納税猶予特例が適用できます。

農地等の納税猶予特例では、農地にかかる相続税のうち一定額の納税が猶予されます。将来、農地を相続した人が死亡したときや後継者に一括贈与したときなどは猶予されていた税額が免除されます。

ただし、相続人が農業をやめたときや農地を売却したときは、猶予されていた相続税に加えて利子税も納めなければなりません。

■非上場株式を相続した場合には納税猶予特例の検討を

被相続人がオーナー会社の社長でその会社の株式を相続した場合も、相続税の納税猶予特例が適用できます。

非上場株式の納税猶予特例では、事業を引き継いだ相続人について、株式の価額のうち80%にあたる部分の相続税の納税が猶予されます。将来、事業を引き継いだ人が死亡したときなどは猶予されていた税額は免除されます。

ただし、廃業や株式の売却など一定の要件に当てはまる場合は、猶予されていた相続税に加えて利子税も納めなければなりません。

控除可能な葬式費用や債務の領収書を集める

被相続人の死亡後からでもできる相続税対策として見落とされがちなものが、葬式費用や債務の控除です。相続税を計算するときは遺産総額から葬式費用や債務を差し引くことができるため、領収書を集めると節税ができる可能性があります。

葬式を葬祭業者に依頼した場合は、代金を支払うときに領収書をもらっておきます。お布施や心付けなど領収書がもらえない場合は、支払額や内容をメモで残しておきます。

なお、葬式費用として遺産から差し引くことができるものは通夜と本葬までの費用で、初七日以降の法要は含まれません。

被相続人に未払いの税金・医療費や借入金などの債務がある場合は、その額も遺産から差し引くことができます。

未払いの税金や医療費を相続人が支払った場合は、領収書が債務の証明になります。借入金がある場合は、金銭消費貸借契約書や借用書などが債務の証明になります。

なお、墓地など相続税の非課税財産を購入するための借入金は、遺産から差し引くことができません。

相続税専門の税理士に依頼することが節税への早道

被相続人の死亡後から相続税の節税対策を考えるときは、できることなら費用をかけたくないものです。そのため、自分で手続きをしたり知り合いの税理士に依頼したりする人もいるでしょう。

しかし、被相続人の死亡後からの相続税の節税対策は対応が難しく、高度な判断が必要です。十分な知識がないままに土地の評価や税金計算をすれば、本来払わなくてよいはずの相続税を払う可能性もあります。相続税専門の税理士に依頼することで無駄な相続税を払わなくてよくなり、結果として節税につながります。

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】