60歳以降でも、年金を増やす方法はある

年金が足りない人は、60〜70歳までの間に増やす方法があります。

〈65歳まで国民年金に任意加入〉

国民年金の加入期間は60歳までですが、自ら希望すれば65 歳まで加入できる「任意加入制度」を利用できます。対象となるのは、日本国内に住所を有する60歳以上65歳未満の人、老齢基礎年金の繰上げ支給を受けていない人、20歳以上60歳未満までの保険料納付月数が480ヵ月(40年)未満の人、厚生年金保険に加入していない人です。

〈さらに70歳まで任意加入〉

国民年金は、納付済期間などの合計が10年に満たないと年金がまったくもらえません。このような場合に、本人の申し出により、65歳から70歳未満の間、受給権が発生するまで国民年金保険料を納めることができます。対象となるのは、日本国内に住所を有する65歳以上70歳未満の人、あるいは日本人で外国に移住している65歳以上70歳未満の人です。

〈会社に勤めて厚生年金に加入する〉

1週間の働く時間が20時間以上、月額の賃金8万8000円以上、従業員501人以上(2022年10月からは101人以上、2024年10月からは51人以上)の企業に勤めると、厚生年金に加入できるようになります。70歳まで加入できますので、その分、もらえる年金額は増えます。受け取れる額は月額20万円の収入で10年間働くと、老齢基礎年金にプラスして、老齢厚生年金が約13万円もらえます。

また、現在60歳から64歳に支給される特別支給の老齢厚生年金は、働きすぎると年金が支給停止となってしまうので、働く時間をセーブする人がたくさんいました。しかし、2020年6月に成立した年金制度改正法で、2022年4月1日から、この支給停止となる賃金と年金額の合計が27万円から47万円に引き上げられます。もっと働いて、その分年金を増やすことが可能になりました。

男性と公務員(男女とも)は1961年4月2日以降、女性は1966年4月2日以降生まれは65歳前の年金支給はありません。気にせずに働きましょう。

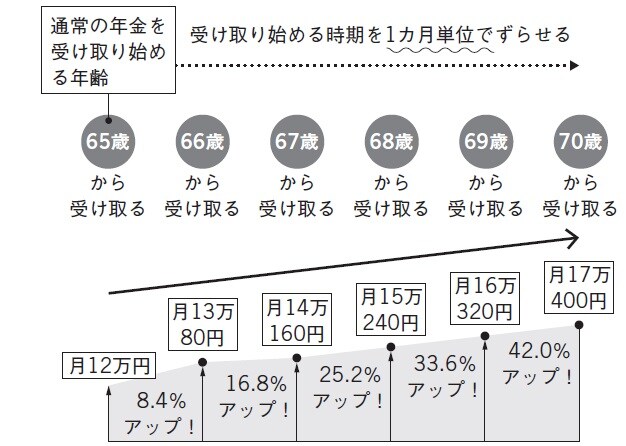

年金は60歳から受け取ることができますが、65歳から1ヵ月繰り上げるごとに年金額が0.5%減額される「繰り上げ受給」(2022年4月から0.4%減額)と、65 歳から1ヵ月先延ばしするごとに年金額が0.7%増額になる「繰り下げ受給」があります。

そして、年金を増やす方法として、現在60〜70歳の間となっている年金受給の開始時期が、60〜75歳に引き上げられることになりました。年金が少ないときは、なるべく長く働いて年金を受け取る時期を先延ばしすると、増やすことができます。5年間もらうのを遅くすると年金は142%アップします。さらにもう5年間遅くして75歳に受け取ると184%もアップします。生活費や税金、社会保険料の負担などを含めて検討しましょう。

井戸 美枝

井戸美枝事務所 代表

ファイナンシャルプランナー

社会保険労務士

産業カウンセラー

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】