年金をできる限り増やす方法

M男さんの父は会社で働いたことが一度もなく、職を転々とした後、独立して商売を始めました。母とともに厚生年金の加入歴はなく、国民年金に加入しています。父は40年間加入したので年金は満額受け取れますが、母は、加入期間が24年しかなく、月約4万円しか受け取れません。

会社員、自営業、フリーランスによって加入する年金の種類が異なり、もらえる年金の額は大きく異なります。年金について詳しく見てみましょう。

●国民年金

「国民年金」は、日本在住の20歳以上60歳未満のすべての人が加入対象になります。65歳になると、亡くなるまで年金が受け取れます。保険料を支払うことが条件で、2017年8月からは10年以上支払うと受け取れるようになりました。支払い期間の長さによって受給金額は変わり、40年間、保険料を1ヵ月も欠かさず支払うと満額受け取れます。

国民年金は年金の基礎で「1階部分」とも呼ばれ、自営業やフリーランス、会社員、専業主婦など全員が加入します。保険料は定額で収入がない学生でも20歳以上は支払わなければなりません(学生納付特例制度あり:届け出をすると保険料を支払う必要がない)。

2020年度の月々支払う保険料は1万6540円、支払われる年金額(老齢基礎年金)は満額で年78万1700円、月額6万5141円となります。

●厚生年金

「厚生年金」は、厚生年金に加入している民間企業の会社員や公務員が対象になります。月々支払う保険料は労使折半で、給料から自動的に天引きされます。会社員や公務員は、国民年金の「1階部分」のほかに、「2階部分」の厚生年金が上乗せされます。収入が高いほど受給額(老齢厚生年金)は増えます。

ボーナスを含む平均的な月収が43万9000円で、40年間働いた場合の夫婦2人分の受給額は1階部分を含めて1ヵ月あたり22万724円となります。

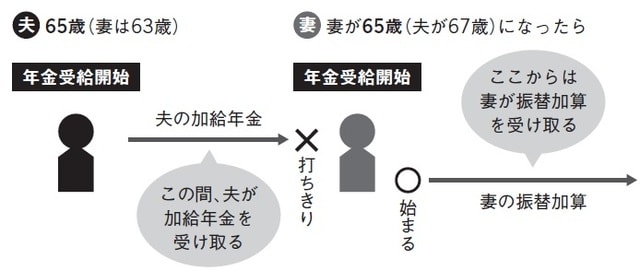

これとは別に、厚生年金加入者で条件に合う人には「加給年金」が支給されます。加給年金とは、厚生年金の加入期間が20年以上ある主たる生計維持者(専業主婦家庭なら夫)が65歳になったとき、65歳未満の配偶者(厚生年金に20年以上加入、障害年金を受け取っていないこと)や、子どもがいる場合に支給されるものです。子どもについては、18歳になってから最初の3月末を迎えるまで支給されます(障害等級1・2級の子では20歳未満)。

金額は配偶者に対する分が39万900円、子どもは22万4900円( 第1子、第2子)、第3子から7万5000円が夫の年金に加算されます。妻が65歳になったら「振替加算」と名称が変わり、妻が受け取ります。