相続時精算課税制度の概要

①贈与者及び受贈者の要件

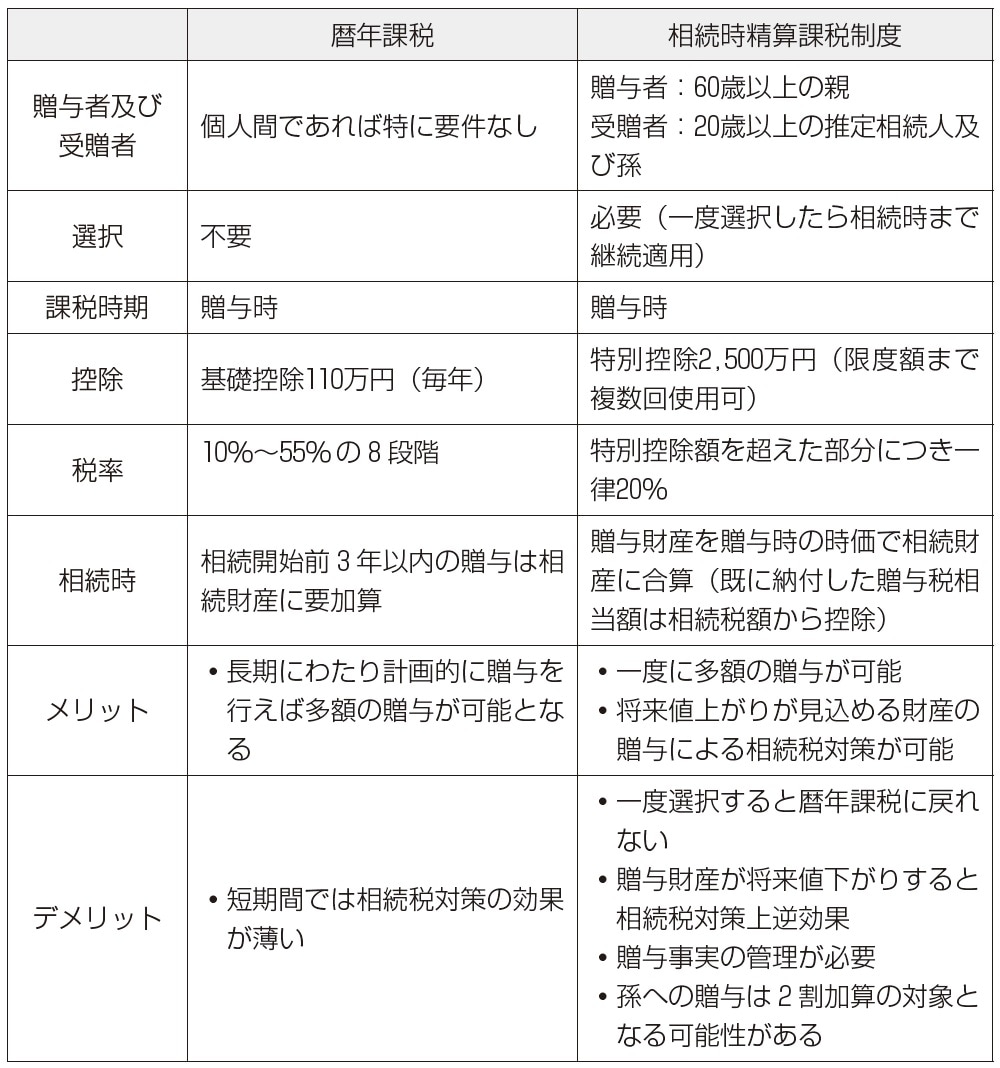

従来は贈与者(特定贈与者)は65歳以上の親、受贈者は20歳以上の推定相続人(贈与者の直系卑属)であった(旧相法21の9①)。ただし、平成25年度の税制改正で、平成27年1月1日以降の贈与については、贈与者は60歳以上に引き下げられ(相法21の9①)、受贈者は20歳以上の推定相続人及び孫とされた(措法70の2の5①)。

②住宅取得資金の贈与の特例

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母から子や孫に住宅取得資金の贈与を行い、その資金の受贈者(特定受贈者、ただし合計所得が2,000万円以下)が贈与を受けた年の翌年の3月15日までに住宅を取得し居住を開始している場合には、以下の図表のとおりの非課税限度額が適用される(措法70の2)。

当該特例による非課税額は、暦年課税又は相続時精算課税制度の非課税枠と合算して使用することができる(措法70の3)。

③選択の方法

相続時精算課税制度の選択を行おうとする受贈者は、最初の贈与を受けた年の翌年2月1日から3月15日までの間にその旨等を記載した届出書を所轄税務署長に提出する必要がある(相法21の9②)。

④特別控除額

相続時精算課税制度の控除額(特別控除額)は特定贈与者ごとに2,500万円である(累積額、相法21の12)。

⑤税率

相続時精算課税制度の適用者が特定贈与者から受けた贈与額(贈与時の時価で評価、相法21の16③)から、複数年にわたり利用できる上記非課税枠(特別控除額)を控除した後の金額に一律20%の税率を乗じて贈与税額を計算する(相法21の13)。

⑥精算課税

相続時精算課税制度を選択した受贈者は、贈与者の相続発生時に、相続時精算課税制度の適用対象となる贈与財産と相続財産とを合算して相続税額を計算したのち、当該制度により既に納付した贈与税相当額を控除する(相法21の14、15、16)。控除しきれない税額があるときは還付される(相法33の2)。

なお、令和3年度の税制改正大綱で、今後相続時精算課税制度と暦年課税制度のあり方について見直すことがうたわれた。暦年課税と相続時精算課税制度とを比較すると図表5のとおりとなる。

※税率に関しては『贈与税の概要』(財務省HP)参照

安部 和彦

和彩総合事務所 代表社員

国際医療福祉大学大学院 教授

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】