●7月19日の米国市場は典型的なリスクオフに、コロナ感染再拡大で経済活動再開の期待が後退。

●ダウ平均は最高値更新後で、売られやすいタイミングだったが、3~4%の下落率は調整の範囲内。

●日経平均は年初来安値を更新して26,000円台に突入したとしても、長期上昇トレンド内の動き

7月19日の米国市場は典型的なリスクオフに、コロナ感染再拡大で経済活動再開の期待が後退

7月19日の米国市場は、典型的なリスクオフ(回避)の展開となりました。ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数はそろって下落し、前日比でそれぞれ2.1%、1.6%、1.1%安となりました。米10年国債利回りは前日から10ベーシスポイント(bp、1bp=0.01%)低下し、為替については、日本円やスイスフランが対主要通貨で選好されました。

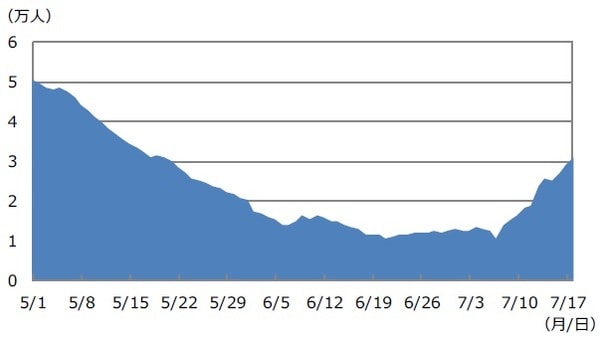

リスクオフが進んだ背景には、新型コロナウイルスの世界的な感染再拡大があります。感染力が高い変異ウイルスが猛威を振るっており、米国では1日あたりの新規感染者数が7月に入り急増しました(図表1)。

(出所)WHOのデータを基に三井住友DSアセットマネジメント作成

6月の新規感染者数は、おおむね1万人台(7日平均)で推移していましたが、7月18日には3万人を超えました。これを受け、米経済活動の本格的な再開に対する市場の期待は、いったん後退した格好になっています。

ダウ平均は最高値更新後で、売られやすいタイミングだったが、3~4%の下落率は調整の範囲内

7月19日付レポート『米国経済と株式市場に関する考察』では、米国経済と米国株のリスクの1つに、「変異ウイルスの感染拡大による経済活動と企業業績の低迷」を挙げましたが、昨日の米国市場は早々に、このリスクへの警戒を強めたように思われます。また、ダウ工業株30種平均など米主要3指数は、直近で過去最高値を更新していたため、もともと高値警戒感から売りの出やすいタイミングだったと推測されます。

なお、年初以降のダウ工業30種平均について、大きく下げた期間とその下落率を確認すると、①1月20日から29日までの3.9%、②2月24日から3月4日までの3.3%、③5月7日から12日までの3.4%、④6月4日から18日までの4.2%となっています。今回、7月12日から昨日までの下落率は3.0%ですので、もう一段下げたとしても、4%程度の下落率であれば、調整の範囲内と考えることもできます。

日経平均は年初来安値を更新して26,000円台に突入したとしても、長期上昇トレンド内の動き

仮にこの先、米国で感染拡大が深刻化した場合は、米連邦準備制度理事会(FRB)とバイデン米政権の動向が注目されます。FRBは量的緩和の縮小(テーパリング)を先送りして緩和的な金融環境を維持し、バイデン米政権は大型経済対策の関連法案やインフラ投資法案(8年間で1.2兆ドル規模)の成立を急ぐと思われます。政策期待が強まれば、昨年のように、感染拡大の中でも株価は持ち直すことが想定されます。

一方、日本株については、オリンピック・パラリンピックの開催という独自の材料を抱えているため、感染への影響を見極めたいとする向きも多く、しばらく上値の重い展開が予想されます。日経平均株価は、1月6日につけた年初来安値27,055円94銭(終値ベース)に近づいていますが、これを更新して26,000円台に突入したとしても、長期上昇トレンド内の動きということになります(図表2)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『変異ウイルスの感染拡大と株安の動きについて』を参照)。

(2021年7月20日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト