数次相続があったときの相続登記はどうすればいいか

数次相続があって相続登記が2回必要な場合は、最初の相続について相続登記の登録免許税が免除されます。

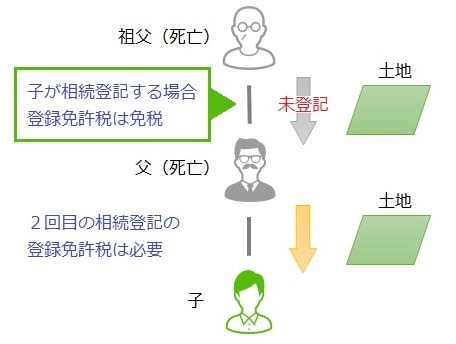

たとえば、祖父から土地を相続した父が相続登記をしないまま死亡した場合は、父の財産を相続する子は「祖父から父への相続登記」と、「父から子への相続登記」の2回分の登記が必要です。

この場合の「祖父から父への相続登記」、つまり数次相続の1回目の相続登記について登録免許税が免税になります。2回目の相続登記は登録免許税が必要です。

登録免許税の免税を受けるためには、法務局に提出する登記申請書に免税の根拠となる法令の条項を記載しなければなりません。

具体的には、登録免許税を記載する箇所に「租税特別措置法第84条の2の3第1項により非課税」と記載します。この条項を記載しなければ、登録免許税は免税になりません。

登記申請書の記載例は以下のとおりです。指定の様式はないため、自身でA4の用紙を準備して作成します。

この免税措置は、相続した物件を売却した場合にも適用することができます。先ほどの例で父が相続登記をしないまま土地を売却していた場合でも、1回目の相続登記の登録免許税は免税になります。しかし、通常このような事例は起こりません。

土地の売買ではただちに所有権移転登記が行われ、そのときに祖父から父への相続登記も行われるからです。ただし、祖父の死亡日と土地を売却した日、父の死亡日がそれぞれ近い場合には起こりえるケースです。

「評価額が低い」土地の相続登記の場合

数次相続とは別に、市街化区域外にある評価額が低い土地についても相続登記の登録免許税が免除されます。

対象となるのは、以下の条件をすべて満たす土地です。

・法務大臣が指定する土地である

・土地の価額(固定資産税評価額)が10万円以下である

法務大臣が指定する土地は、各法務局、地方法務局のホームページに町名単位で掲載されています。

登録免許税の免税を受けるためには、数次相続の場合と同様に、免税の根拠となる法令の条項を登記申請書に記載します。登録免許税を記載する箇所に「租税特別措置法第84条の2の3第2項により非課税」と記載します。