「アクティブファンド特集」を見る

日本株式:海外投資家が純債権国としての日本に再注目

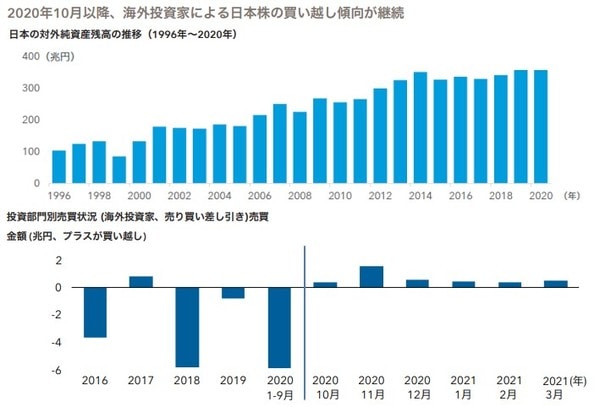

対外純資産が依然として増加基調にある日本の存在感が高まっています。財務省によると、日本の対外純資産は2020年末現在で約357兆円と世界最大の債権国のひとつとなっています。

ここ数ヵ月、新型ウイルスワクチン接種の世界的な進展や日本企業のガバナンス改善が、海外投資家を日本の株式市場に呼び戻す役割を果たしています。

こうした楽観的な見方は投資部門別売買状況にも表れています。海外投資家は2020年10月から2021年3月まで連続して日本株を買い越しており、その総額は3.6兆円に上ったことが明らかになっています。これを長期トレンドと判断するのは時期尚早かもしれませんが、日本経済の停滞や世界的な貿易摩擦の影響で資金が流出した過去を踏まえると、良好な展開と言えます。

他の市場と同様に日本でも、パンデミックの恩恵を享受して繁栄できる企業もあれば、打撃を被った企業や、あるいはパンデミックの収束により反対に打撃を被る企業もあります。アクティブ運用で潜在的な勝者と敗者を見分けるには、企業財務だけでなく、ESG (環境、社会、ガバナンス) の問題もめた緻密なファンダメンタルズ調査が不可欠です。

下図表:月間売買状況は、週間データの積み上げによる。東証・名証合計。2021年4月現在。出所:日本取引所グループ、キャピタル・グループ

金利上昇が懸念されるなか、債券は底堅く推移

足元で金利上昇懸念が高まっていますが、より底堅い運用成果を得るには、長期的な視点から債券運用を継続することが理に適っていると考えられます。

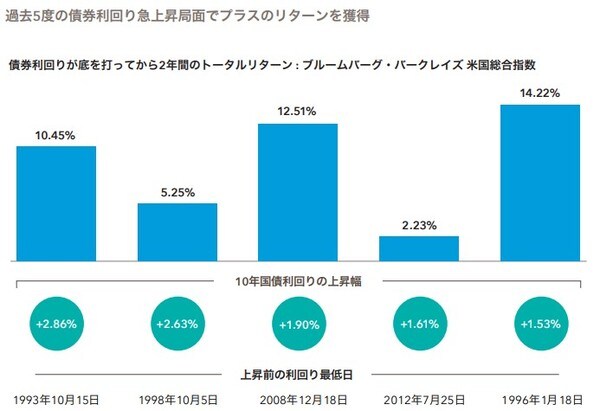

過去の実績は将来の成果を予測するものではありませんが、過去30年間で10年物利回りが最も大きく上昇した5度の局面を見ると、利回り上昇前の最低水準からその後2年間のブルームバーグ・バークレイズ米国総合指数のトータルリターンは、こうした厳しい期間でさえプラスを維持しました。

今後について、FRBは債券購入プログラムの縮小と利上げに関して忍耐強く取り組むことを示唆しています。これは、債券利回りの上昇が緩やかなものにとどまることを示唆するものです。

金利変動サイクル全体にわたり、投資適格債券を長期のコア資産として保有することは、債券の4つの役割 (資本の保全、インフレ対応、インカム、株式からの分散) を機能させる上で極めて重要です。

ブルームバーグ・バークレイズ米国総合指数のS&P500種株価指数との長期の相関係数は0.16*1となっています。これは、景気回復が腰折れし株式市場が調整した場合に十分な分散効果が期待されることを示唆しています。

*1:ブルームバーグ・バークレイズ米国総合指数の算出開始 (1975年12月31日) から2021年5月末までの月次データに基づく。両者の3年相関係数の平均

元のレポート:『2021年 Midyear outlook:経済・市場の展望、長期投資の着眼点』

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較