委託者の死後、誰を受益者にするか定める遺言代用信託

「なるほど、それなら簡単に解決する方法があります」

Y相続センターの所長の由井は武雄の悩みを聞くと、あっさりとそう言い切った。

「いや、由井さん、俺の話を聞いてたかい?」

「はい。お悩みは『自社株相続の納税資金』『自社株を後継者に集中しつつ、他の相続人とのバランスをとる方法』『次の代での事業の承継』の三つですよね。これなら簡単に解決できる方法があるのです」

「あんた、俺をかつごうってのか」

武雄は松葉杖をドンと床について眉間にしわを寄せた。

「かついでなんていません。『遺言代用信託』を使えば、お悩みはスッキリと片付くのです」

「何だいその『遺言代用信託』ってのは?」

由井はまず信託の基本的な仕組みを武雄に説明した。

「遺言代用信託は、契約により『委託者が亡くなった時に、誰を受益者とするか定める信託』のことを言います」

「遺言書とはまた違うのか?何だかややこしいな」

「議決権」だけを譲れば贈与税はかからない

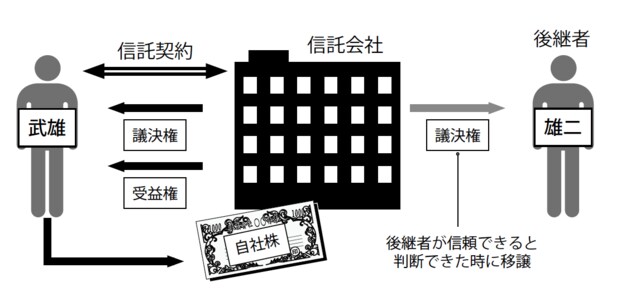

「では、熊田さんのケースでお話ししましょう。株式には『議決権』と『受益権』の二つの権利があります。ご存じのように『議決権』は会社の経営方針を決める権利、『受益権』は配当などの利益を得る権利です」

「事業承継で遺言代用信託を利用する時には信託会社に株式を預けることにより、通常は一体となっているこの二つの権利が分離します」

「何だよ、生きてるうちに株を預けろっていうのか?」

「はい。でも特に問題はありません。当初は『議決権』『受益権』ともに熊田さんが持ちますので、実質的には今と同じです。先ほどの三者にあてはめると熊田さんが『委託者』兼『受益者』となり、『受託者』は信託会社という状態です」

「今と同じならなんでそんな面倒なことをするんだ?」

「熊田さんはいずれ会長職に退いて、経営は次男の雄二さんに任せるおつもりですよね?」

「そうだがまだ実力的に不安があるし、議決権を譲るために株を渡すと、どえらい贈与税がかかるだろう?」

本音を言えば、まだ未練はある。経営権を譲りたくない。自分が社長でいたいのだ。武雄のそんな思いを知ってか知らずか、由井は淡々と説明を続けた。

「そこでこの信託の仕組みが生きるのです。雄二さんの経営手腕を信用できると判断された時に『議決権』だけを譲れば贈与税はかかりません」

「おお、なるほど!あんた頭いいな」

「ありがとうございます。さらに熊田さんが亡くなった時には『受益権』を奥様と子供さんたちに相続させるよう、あらかじめ設定しておきます。『受益権』が相続されても『議決権』は雄二さんのものですから、経営の空白期間をつくることなくスムーズに承継を行うことができます」

「なるほど。信託を使わずに株式をそのまま相続させると、議決権も一緒に移転して分散するリスクが生じるが、信託を活用すると議決権の分散を防ぐことができるわけか!」

[図表]生前の遺言代用信託を使った事業承継

武雄は思わず声を上げた。そんなことができるのなら思いついた時にいつでも経営権を譲ってやることができるし、相続で雄一や恵子が文句を言うこともないだろう。

「その他の財産も含めた具体的な分け方や納税資金などについては、お書きいただいた簡易シートを拝見した上で後日にお出ししますね」

「よろしく頼むよ」