晩婚世代を待ち受ける「三大費用」の悲劇

60歳までの人生に待ち受けるお金の試練

老後にまつわる問題は、できるだけ早く対応したほうが簡単に解決できたり、選択肢が多かったりするものです。

しかし、お金のこととなると、どうも思考停止に陥りがちです。定年や老後を控えたみなさんは、厳しい試練を乗り越えるべくたいへんな苦労をされた、あるいはいまもなお奮戦中だと思います。それが、なかば諦めの境地につながっているのかもしれません。

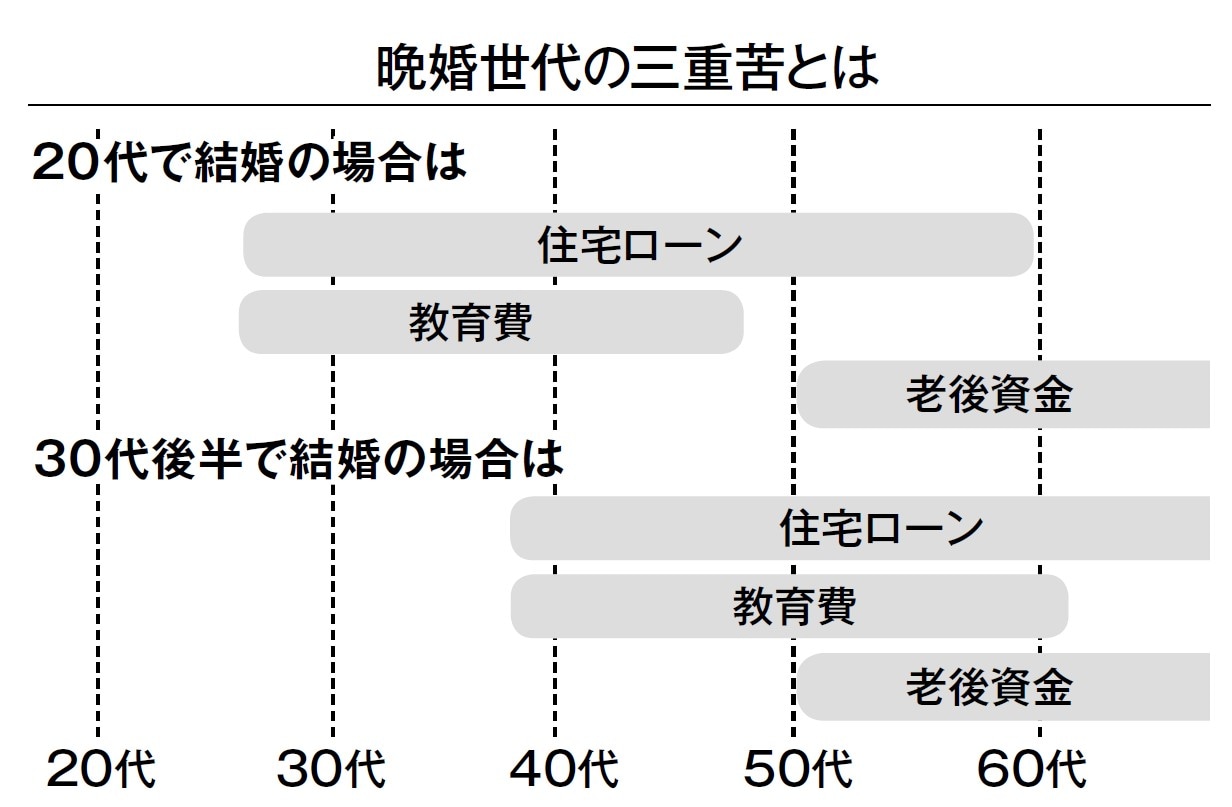

◆ 晩婚世代がくらうトリプルパンチ

このところ、初婚の年齢がどんどん上がっています。

1950年の平均初婚年齢は女性が23歳、男性が25.9歳でした。しかし、2016年には女性が29歳、男性が30.7歳となっています。

このように結婚が遅くなると、その後にお金のトリプルパンチを喰らってしまうことがあるのです。

「住宅費」「教育費」「老後の生活費」の3つを、「人生の三大費用」といいます。

20代前半で結婚すれば20代の半ばで子どもが生まれ、40代後半には教育費の支出が落ち着いてきます。また、20代半ばで住宅を購入して35年ローンを組んだとしたら、ローンの支払いは60代で終わります。

教育費と住宅費の支出が重なりますが、教育費の負担が最も大きくなるのは、子どもが大学へ進学する18歳のとき。年齢的には働き盛りの40代で、収入もいちばん多くなる時期です。ここを乗りきれば、つぎに待ち受ける「老後の生活費の準備」をするゆとりが生まれます。

ところが、結婚が30代後半となった場合、40歳で子どもを持ったら大学へ進学するころは58歳です。子どもの誕生と同時に住宅を購入して30年ローンを組めば、ローンの完済時期は70歳になります。

思いのほか大きい教育費と、定年を過ぎても残る住宅ローンの支払いに追われ、老後の生活費まで手がまわらないことも多いのが現実です。