●SPACは自身では何の事業も営まず、未公開企業や他社の事業を買収することだけを目的とする。

●未公開企業にとってSPACを活用したIPOはメリットが多いため、米IPO市場で昨年来活況が続く。

●SECは問題点もあるSPACをけん制へ、SPACを活用したIPOブームはいったん落ち着く可能性も。

SPACは自身では何の事業も営まず、未公開企業や他社の事業を買収することだけを目的とする

SPACとは、Special Purpose Acquisition Company(特別買収目的会社)の略称で、自身は何の事業も営まず、未公開企業や他社の事業を買収することだけを目的とします。SPACは未公開企業のIPO(新規株式公開)に活用されており、具体的には、まずSPACが上場して資金調達を行い、買収先となる未公開企業を見つけて買収を行います。そして買収された未公開企業が存続する形で上場企業となります。

この流れからも分かるように、SPACは上場する際、どの企業を買収するのか決まっていないことから、Blank Check Company(白紙の小切手会社)とも呼ばれています。なお、未公開企業が独自でIPOを行う場合、厳しい審査を通過しなければならず、かなりの時間と労力が必要となります。しかしながら、SPACによる買収であれば、これらを大幅に節約することができます。

未公開企業にとってSPACを活用したIPOはメリットが多いため、米IPO市場で昨年来活況が続く

未公開企業が上場するまでの時間について、従来のIPOでは数年を要していましたが、SPACによる買収であれば3~4ヵ月程度と、大幅に短縮されます。また、未公開企業は、買収価格をSPACと交渉できるため、資金調達の確実性が高まります。このように、非上場企業にとって、SPACを活用したIPOは、従来のIPOに比べてメリットが多いといえます。

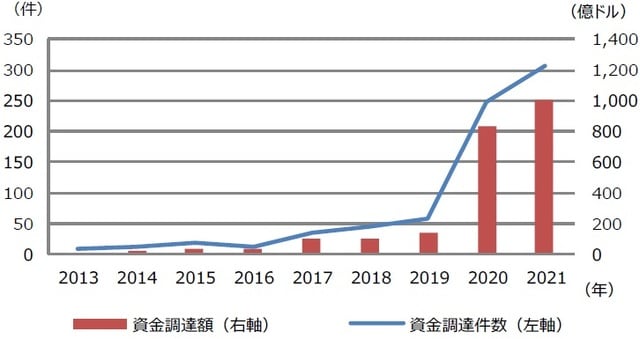

そのため、米国ではSPACを活用したIPOが活況を呈しています。調査会社のSPACリサーチによれば、2020年の米IPO市場において、SPACによる資金調達件数は248件、資金調達額は834億ドルに達しました(図表1)。

(出所)SPAC Researchのデータを基に三井住友DSアセットマネジメント作成

2021年の動きをみると、直近で資金調達件数は308件、資金調達額は999億ドルとなっており、すでに昨年1年間の件数と金額を上回る状況となっています。

SECは問題点もあるSPACをけん制へ、SPACを活用したIPOブームはいったん落ち着く可能性も

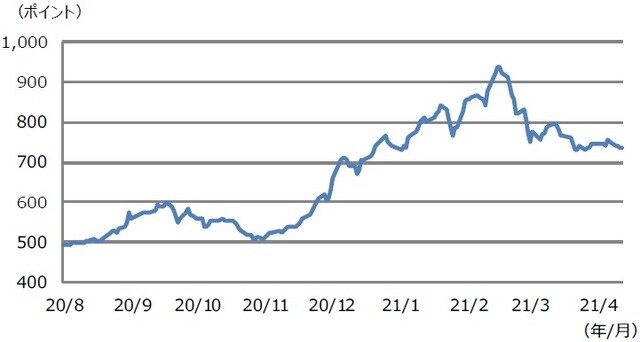

一方、SPACは問題点も指摘されています。例えば、前述の通り、何ら事業を営まないSPACが買収企業すら決まっていないまま上場することや、情報開示が不十分な未公開企業を買収することは、投資家にとって大きなリスクではないか、という声も聞かれます。また、上場したSPACの株価動向を示すIPOX SPAC指数は、このところやや軟調な動きも目立ち(図表2)、SPACを活用したIPOブームに警戒感が出始めているように思われます。

(出所)IPOX、Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

こうしたなか、米証券取引委員会(SEC)は、4月12日、SPACの上場証券のワラント(新株引受権)について、資本性の金融商品ではなく負債とみなす可能性があるとの見解を示しました。これは、加熱するSPACによるIPOに対し、SECがけん制の動きを示したものと思われ、ワラントに関する会計処理が明確になるまで、SPACによる資金調達の過熱感がいったん和らぐ可能性も出てきました。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『SPACに関する考察』を参照)。

(2021年4月16日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト